円安の影響で、外貨建て保険の解約を考えている方は多いのではないでしょうか。

実際、2024年4月には金融庁から外貨建一時払保険の契約後4年以内の解約等が約6割、という衝撃の調査結果が出ました。

外貨建て保険は円安時に解約すると有利になることもありますが、同時に複数のリスクも存在します。

この記事では、外貨建て保険を解約する際に知っておくべき重要なポイントについて詳しく解説します。外貨建て保険の解約、もしくは加入を検討している方もぜひ参考にしてください。

1. 外貨建て保険とは?

まずは、外貨建て保険の概要や基本的な仕組みについて確認していきましょう。

1.1 外貨建て保険の基本的な仕組み

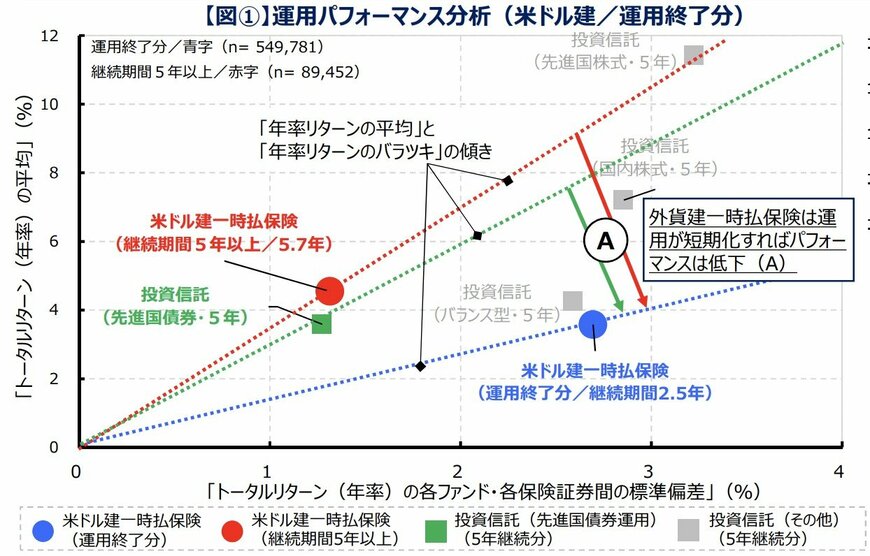

外貨建て保険は、保険料が外国債券で運用される保険商品で、終身保険、養老保険、個人年金保険などの種類があります。

米ドルや豪ドルなどの外貨で運用することで円建て保険よりも高い利回りが期待できますが、債券運用となるため、「為替リスク」のほかに外貨預金とは異なる「金利リスク」が伴います。

外貨建て保険はあくまで長期保有をすることで「為替リスク」や「金利リスク」をカバーできる商品です。

外貨建て保険を持つ最大のメリットである「金利収入」は長期保有することで得られるものです。

運用期間を長期化することで値下がりリスクは軽減し、トータル的なパフォーマンスが向上します。

長期運用は金利の複利効果を十分に享受するための重要な要素であることをまず前提として押さえておきましょう。

では次に中途解約をした場合、どんな影響があるのかを説明します。