近年では、公的年金だけでなく「じぶん年金」を積み立てる考え方が当たり前になってきました。じぶん年金という言葉が登場した背景には、預金金利の低下や年金への不安などが挙げられます。

2024年7月現在、1年定期預金は預入金額100万円の場合でも0.025~0.6%程度。利息に約20%の税金がかかることを考慮すると、時間を割いて預入手続きをするのも躊躇してしまいそうですね。

銀行預金に頼りづらくなった一方、最近では投資を有利に進められる優遇税制、およびお得な投資サービスが増えてきています。

当記事では、じぶん年金の重要性や具体的なポートフォリオの考え方について解説します。受け取れる年金や老後の支出額などのデータに基づきアドバイスしていますので、参考にしてください。

1. じぶん年金が求められる背景…公的年金だけではもう足りない?

じぶん年金という言葉が誕生した背景には、今までのように公的年金だけでは豊かな暮らしを維持できなくなったという背景があります。

まずは、公的年金と老後の支出額などを比較しながら、どのくらいゆとりが減っているのかシミュレーションしてみました。

1.1 受け取れる公的年金は生活だけでほぼいっぱい

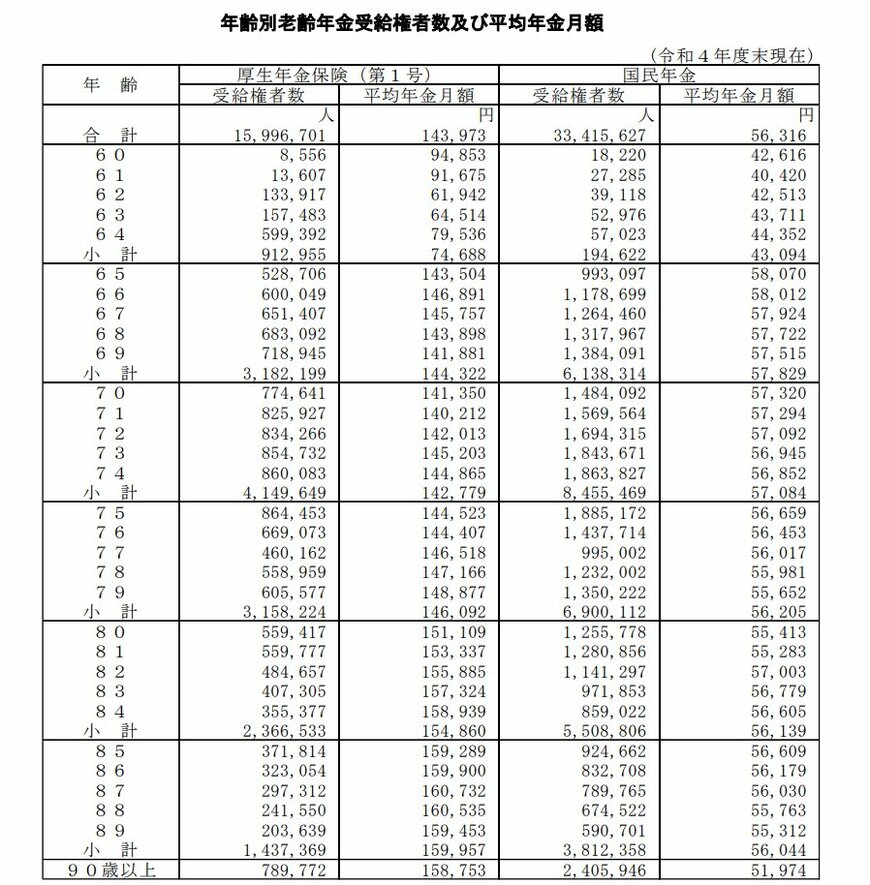

公的年金は、大きく分けて老齢基礎年金、老齢厚生年金の2種類に分けられます。厚生労働省が発表している平均年金月額は、老齢基礎年金が5万円、老齢厚生年金が14万円程度です。

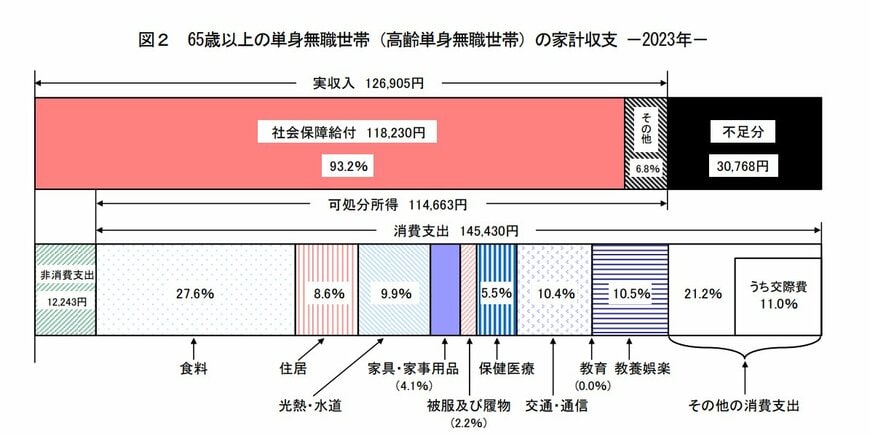

【写真全6枚】1枚目/厚生年金・国民年金の平均年金月額一覧表、2枚目/65歳以上単身世帯の生活費1/6

一方で、総務省統計局の発表している老後支出を見ると、老後の単身世帯における1ヵ月の平均支出額は毎月約16万円という結果になりました。

仮に退職金などを含めたとしても、老後は病気やケガなどのケアにもお金がかかることを差し引くと、十分に豊かな生活ができるとは限らない状態です。