2.2 優遇税制をフル活用する

老後のための資産形成であれば、iDeCoも活用したいところです。

iDeCo(個人型確定拠出年金)とは、公的年金とは別で、毎月自分で年金を積み立てていく制度のこと。投資で得た利益は非課税になるうえに、厳選された商品のみ選べるので、初心者でも安心して運用をはじめられます。

加入者数は、2023年9月時点ですでに300万人を超えていることから、多くの人がじぶん年金に関心を寄せていることが伺えます。

iDeCoでは、掛金を60歳になるまで引き出せない点がネックです。しかし、元より老後資金として投資するのであれば大きな問題にはならないのではないでしょうか。

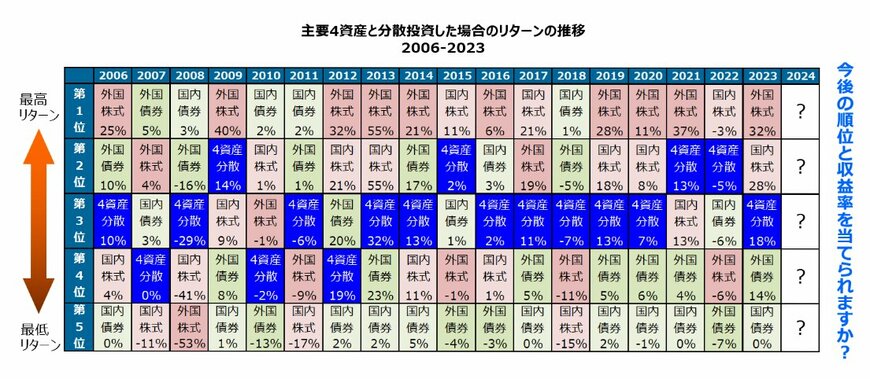

2.3 株式と債券の相関関係を理解する

老後のための長期資産形成においては、株式と債券それぞれの特性を理解し、適切に分散しなければなりません。

株式は、企業や経済の成長が反映されるため、成長率が大きいのが特徴です。反面、景気や企業成績などの影響で、単年度では大きく下落するケースも少なくありません。

一方、国や地方公共団体などが発行する債券は、利回りが低めです。しかし、信頼できる発行元なら約束通りの条件で償還される可能性が高いため、値動きも比較的抑えられています。

年金を運営するGPIFでは両者を組み合わせ、大きく勝たないが大きく負けない堅実なポートフォリオを実現しています。

老後に近づくにつれ、少しずつリスクの低い債券の割合を増やしていくことで、うまくじぶん年金を作れるのではないでしょうか。

3. まとめにかえて

年金の不足や預金金利の低下により、じぶん年金の重要性は高まっています。

内閣府ホームページによると、老後の生活費は単身世帯でも16万円程度で、年金では明らかに不足しています。年金を満額納めていない場合、または厚生年金のない自営業者の場合、じぶん年金はもはや必須だといえるでしょう。

老後に向けた安全な資産形成には、分散投資が重要です。iDeCoなど投資優遇制度を活用すれば、安全な商品のみに投資を始められるので、毎月1万円からでもじぶんを積み立ててみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 内閣府ホームページ「12.金融 株価(日経平均株価)は」

- 厚生労働省「iDeCoの加入者が300万人を突破しました!」

- 年金積立金管理運用独立行政法人「分散投資の意義①1位になる資産は当てられない」

北川 和哉