1.2 受け取った公的年金はほぼ増えない

今までの日本では、たとえ年金額が不十分だったとしても銀行にお金を預けていれば資産は増え続けていました。しかし、現在では銀行預金に頼ることもできません。

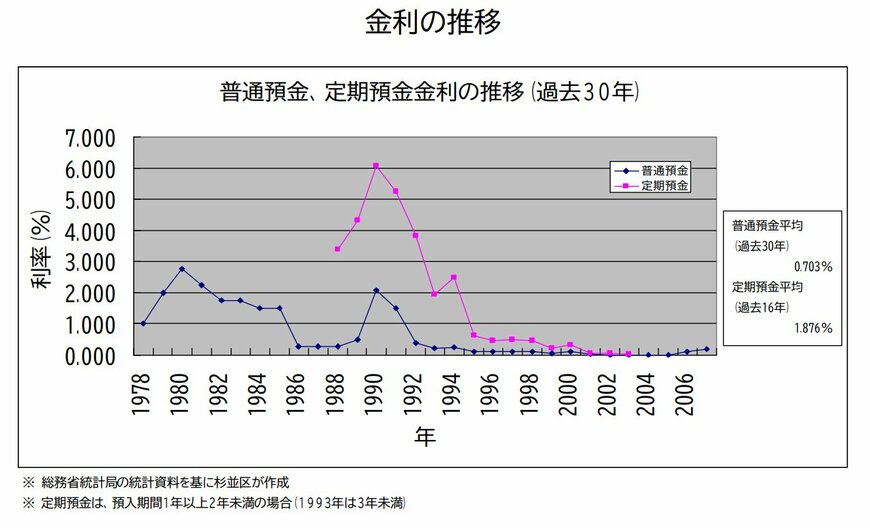

過去は銀行にお金を預けておけば、ほとんどリスクを取ることなく年間4%以上のリターンを見込めました。一方、銀行の預金金利は年々低下しており、現在はほぼゼロ金利です。

加えて、今後は日本でもインフレが進んでいくと予想されます。銀行預金では、資産を増やすどころか守ることもできない状態なので、じぶん年金の重要性がより高まっているのです。

2. じぶん年金の正しい作り方は?投資の重要ポイント3選

年金はあくまで老後のためのお金ですから、適切にリスクを抑え、いざという時のために資産が大きく目減りしないことが求められます。続いて、じぶん年金という目的にあった投資先の選び方を詳しくみていきましょう。

2.1 分散投資がカギ

投資においては「分散」が大切です。

単一の株式や債券などに投資すると、発行元の信用低下などさまざまな要因により大幅に下落するリスクがあります。もし、老後お金が必要なときに資産が目減りしていては本末転倒になってしまうでしょう。

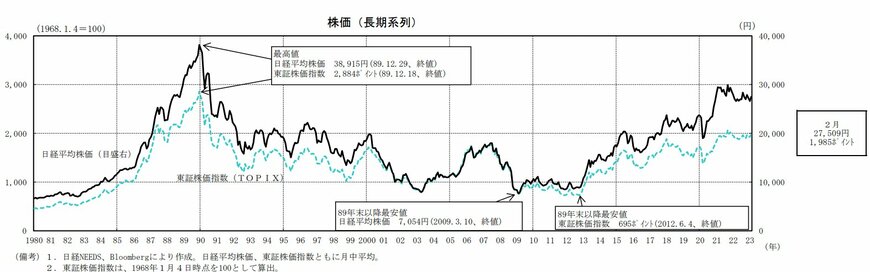

したがって、分散投資では特定の指数に連動する「インデックスファンド」が主流です。たとえば、バブル崩壊後の日経平均を見ると少しずつですが成長を続けているため、安定して資産を積み立てられます。