ファイナンシャルアドバイザーの筆者は、社会人になりたての20歳代から、もうすぐ定年退職間近の60歳代の方まで、幅広い年齢層のみなさんから、資産運用のご相談を受けています。

そのお話の中では、「将来年金をきちんともらえるのか不安」「銀行に預けているだけではお金は増えないから、資産運用を始めてみたい」などの声を多く聞きます。

各種SNSやマネー雑誌など、巷にあふれる老後資金や資産運用に関するたくさんの情報源。でも、理想のマネープランは、家族構成や資産状況、さらには老後の年金見込み額によっても変わってきます。

とりわけ老後資金に対する漠然とした不安を解消する第一歩として、公的年金について知ることが挙げられるでしょう。

2024年度の公的年金額は前年より2.7%引き上げられましたが、昨今の物価上昇には追い付いていないのが現状。今回は、令和の年金世代が実際に受け取っている年金月額データを整理しながら、老後資金についても考えていきます。

1. いわゆる標準夫婦世帯の「モデル年金」は約23万円

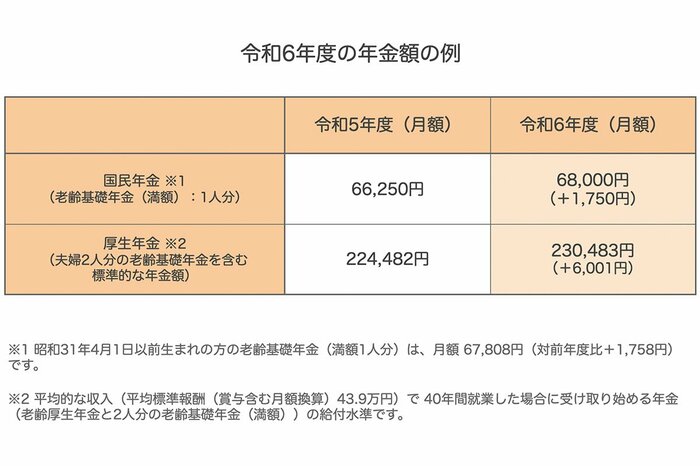

厚生労働省が公表した「令和6年度の年金額改定についてお知らせします」から、2024年度の年金額例を見ていきましょう。

なお、改定された年金額は、2024年6月支給の「4月・5月分」の年金から適用されています。

1.1 いわゆる標準夫婦世帯の「モデル年金」

国民年金(老齢基礎年金)の満額は6万8000円、厚生年金は標準的な夫婦世帯の二人分で23万483円となりました。

ただし、この厚生年金のモデル年金は、平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で 40年間就業した場合、受け取り始める「老齢厚生年金と2人分の老齢基礎年金(満額)」です。

「40万円台の収入があるサラリーマンの夫と専業主婦」という状態が40年間続いたという前提となれば、イマドキの現役世代が描く「標準的な夫婦世帯」とはやや乖離している感がありますね。

次では、参考までに現役時代の収入ごとの年金例を紹介しましょう。

2. 【夫婦の年金】現役時代の収入ごとの年金例

- 夫が報酬54万9000円+妻が報酬37万4000円:33万4721円

- 夫が報酬43万9000円+妻が報酬30万円:29万4977円

- 夫が報酬32万9000円+妻が報酬22万5000円:25万5232円

- 夫が報酬54万9000円+妻が短時間労働者の平均的な収入:28万4588円

- 夫が報酬43万9000円+妻が短時間労働者の平均的な収入:26万967円

- 夫が報酬32万9000円+妻が短時間労働者の平均的な収入:23万7346円

- 妻が報酬37万4000円+夫が短時間労働者の平均的な収入:24万7101円

- 妻が報酬30万円+夫が短時間労働者の平均的な収入:23万978円

- 妻が報酬22万5000円+夫が短時間労働者の平均的な収入:21万4854円

- 夫婦ともに短時間労働者だった場合の平均的な収入:19万6968円

- 夫が報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫が報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫が32万9000円+妻が国民年金のみ加入:20万6862円

- 妻が報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻が報酬30万円+夫が国民年金のみ加入:20万494円

- 妻が報酬22万5000円+夫が国民年金のみ加入:18万4370円

次では、今のシニア世代が受け取る国民年金と厚生年金の「年齢別平均受給額」を紹介します。