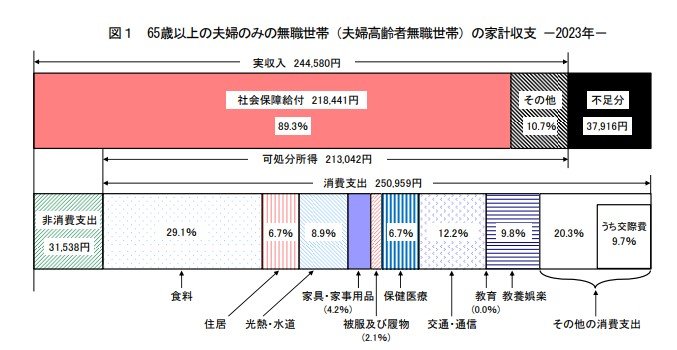

3. 老後世帯の家計は毎月平均で約3万8000円不足

総務省統計局「総務省統計局「家計調査報告 家計収支編2023年(令和5年)平均結果の概要」によると、老後二人世帯の平均的な収支はつぎのとおりです。

- 社会保障給付:21万8441円

- その他収入:2万6139円

- 実収入合計:24万4580円

- 消費支出合計:25万959円

- 非消費支出(税金支払いなど):3万1538円

- 可処分所得:21万3042円

社会保障給付が一般的な年金による収入にあたります。

1世帯あたりの本統計における平均受給額は21万8000円です。

「その他」は年金以外の収入にあたります。

すなわち全世帯平均でならすと、約2万6000円程度は年金以外の収入を得ている計算です。

投資収益や金利収入、親類からの支援などがこちらに含まれます。

本統計は「無職世帯」を対象にしたものなので、基本的に勤労による収入はありません。

これに対して支出は消費支出で25万円余り、さらに税金などの非消費支出が3万2000円ほどです。

まとめると次のとおりで、1月あたり3万8000円の赤字となっています。

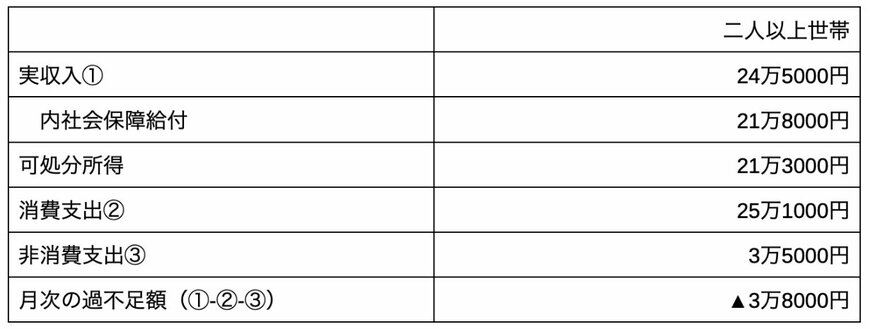

無職世帯の赤字額6/6

出所:総務省統計局「2023年(令和5年)家計の概要」を基に筆者集計・計算。なお、表の数値は千の位で四捨五入しているが、計算時には円単位で計算しているため、表記上の加算・減算の結果が合わない場合がある

- ①実収入:24万5000円

- うち社会保障給付:21万8000円

- 可処分所得:21万3000円

- ②消費支出:25万1000円

- ③非消費支出:3万5000円

- 月次の過不足額(①-②-③):▲3万8000円

「無職世帯でも、平均2万6000円程度は何らかの形で年金以外の収入を得ている」「それでも月間3万8000円は赤字となるので、貯蓄を取り崩している」ということがわかります。

もし年金以外に一切の収入がないと、赤字は6万円超に膨らむ計算です。

4. まとめにかえて

赤字を補填できる貯蓄が潤沢になければ、確かに生活は苦しくなると想定されます。

これから老後に向けて準備を進めていく予定の方は、このような実情をふまえて、投資を活用しながら老後資産の形成を進めましょう。

年金以外の収入手段や赤字を補填する貯蓄を確保しておけば、ゆとりのある老後生活を実現可能です。

参考資料

- 総務省統計局「消費者物価指数2023年」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

- 厚生労働省「令和4年度「厚生年金保険・国民年金事業の概況 」」

- 総務省統計局「2023年(令和5年) 家計の概要」

太田 彩子