6月から定額減税が始まり、住民税や所得税が差し引かれているのを実感した人も多いでしょう。

1人あたり所得税3万円、住民税1万円が減税される定額減税ですが、なかには実質8万円が減税される人もいるようです。

「国民全員が同じ金額を差し引かれないと不公平では?」「一括給付にしてくれたらよかったのに」といった不満の声も聞かれます。

定額減税の二重取りができてしまうのは、どのような条件に当てはまる人なのでしょうか。また、政府は、定額減税の「二重取り問題」をどのように捉えているのでしょうか。

この記事では、配偶者の定額減税の二重取り問題や、定額減税が二重取りとなることへの政府の見解について解説します。

1. 主婦やパート・アルバイトの定額減税の流れ

会社員が定額減税を受ける場合、所得税は毎月の給与から徴収される分が減税されます。

一方、住民税は年間合計額から1万円が減税されます。6月分は徴収されず、残った金額が給与から11ヶ月で徴収される仕組みです。

そして、定額減税は納税者本人に加えて、生計をともにする配偶者や扶養親族も減税対象です。

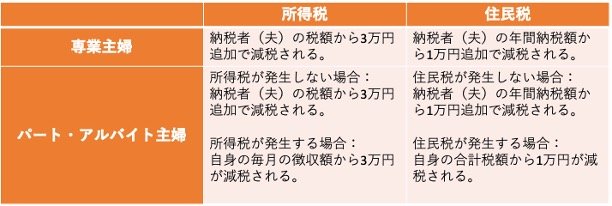

これらを踏まえて、専業主婦やパート・アルバイトで働く配偶者の定額減税の流れを見てみましょう。

専業主婦は収入がほぼなく税金がかからないため、差し引ける金額がありません。そのため、納税者である夫の所得税や住民税から減税されます。

パート・アルバイト勤務の人も税金がかからないほどの収入額であれば、減税は納税者となる夫に適用されます。

しかし、自身に所得税や住民税が課される場合は、自身の税金が減税の対象です。

もし所得税や住民税の金額が減税額よりも少なく、減税額すべてを控除しきれない場合は、自治体から「調整給付金」が支給されます。

調整給付金で支給される金額は「減税しきれない分を1万円単位で切り上げた金額」です。おおむね夏〜秋にかけての支給が予定されていますが、一部自治体ではすでに支給が始まっているところもあるようです。

では「定額減税が二重取りになる」とは、どのような状態を指すのでしょうか。次章で解説します。