5. 今後考えられる税制改正

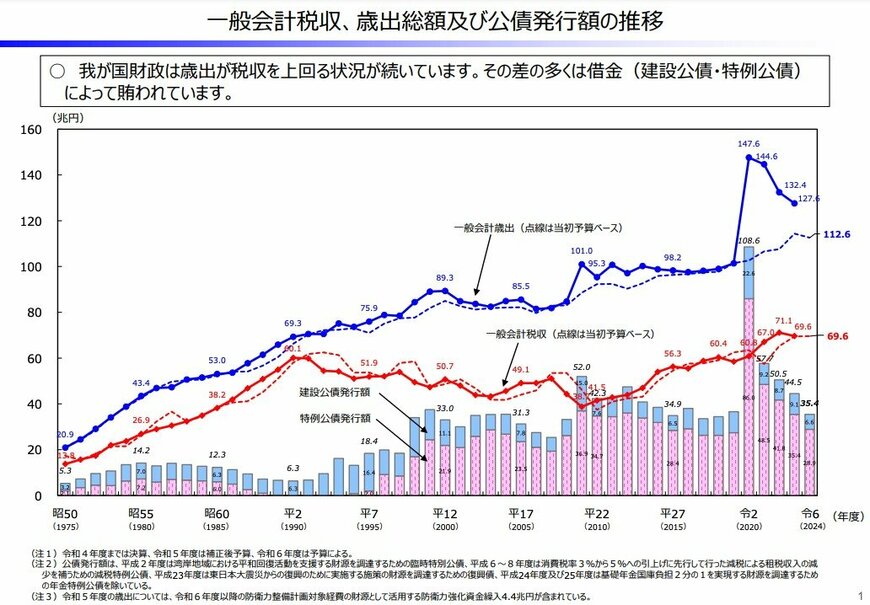

国税庁「令和4年度 統計年報」によれば2022年度の税収額は約71兆円で、前年度比は4兆円、10年前と比較すると27兆円も増えています。

しかし、財務省の資料によると、同年度の歳出は約132兆円と、支出額が収入額を大きく上回っています。

よって、今後も税制改正による増税は避けられないといえるでしょう。

特に、今後賃金の伸びが物価に追いつき、追い越していくような経済成長が実現された際には、増税によって景気をコントロールする可能性が十分考えられます。

今後の税制改正の内容では、所得控除制度の一部廃止や控除額の減少などがあっても、何ら不思議ではありません。

5.1 増税ではなく減税してくれる施策はある?

もし賃金の伸びが鈍化すれば、税負担はいつまで経っても私たちに重くのしかかります。

「減税」を望む声が、今より大きくなる可能性もあるでしょう。

しかし、政府は減税施策も行っています。その一つが、2024年6月から行われている「定額減税」です。

政府は昨年11月に「税収増を国民へ適切に還元する」として所得税や住民税の減税を実施すると発表しました。デフレ完全脱却のための経済施策として、昨年から大きな注目を浴びていた施策です。

定額減税では所得税3万円、住民税1万円が減税されます。所得税は毎月の給与から、住民税は年間の納税額から差し引かれます。

引ききれない分は翌月以降に繰り越されていき、年内にすべて引ききれないと判断される人には、調整給付金が支給される仕組みです。

定額減税は現時点では2024年いっぱいで終了する予定です。

しかし、閣僚では「物価高が続くなら来年も減税実施を考えなければならない」「今回の1回きりで終了する」と意見が割れたこともあり、次年度以降の動向については、注視する必要があります。

6. まとめにかえて

配偶者控除の見直しについては、税制調査会での言及があったことから、今後抜本的な見直しとなる可能性が高いでしょう。

とはいえ今後の方針は不透明な部分も多いため、引き続き税制調査会の動向を注視していきたいところです。

国民の義務である納税。しかし、過去には売上税や消費税の導入で大きな反発が起きました。

「増税」はどうしても反感を買いやすいもの。誰もが適切に税金を納められるよう、今後の税制改正の行方を見守る必要があるでしょう。

参考資料

- 内閣府「税制調査会 2024年度」

- 国税庁「No.1191 配偶者控除」

- 国税庁「No.1410 給与所得控除」

- 国税庁「No.1199 基礎控除」

- 国税庁「No.2260 所得税の税率」

- 内閣府「税制調査会(第2回総会)議事録」

- 厚生労働省「年収の壁・支援強化パッケージ」

- 男女共同参画局「特-8図 共働き等世帯数の推移(妻が64歳以下の世帯)」

- 国税庁「1-1 租税及び印紙収入」

- 財務省「一般会計税収、歳出総額及び公債発行額の推移」

- 内閣府「「デフレ完全脱却のための総合経済対策」を決定しました」

- 内閣府「定額減税・各種給付の詳細」

- 財務省「『平成財政史-平成元~12年度』第4巻 (租税)第1章第2節 平成元年度の税制改正」

石上 ユウキ