4. 配偶者控除の今後の見通し

配偶者控除が廃止されるかどうかは、現時点では不透明です。ただし、改正するならば段階的に別の控除制度への移行や既存の控除制度への組み込みが必要となるでしょう。

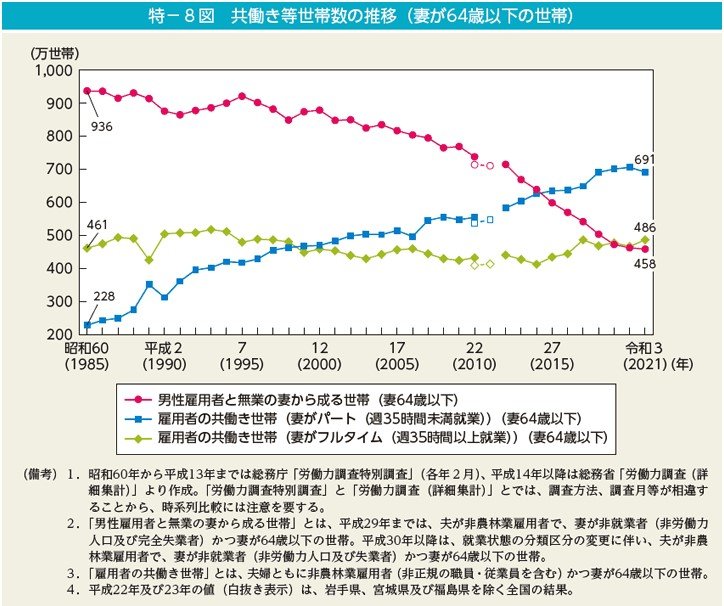

税制調査会で議論された内容は、決して安易に否定できるものではありません。実際、専業主婦世帯は共働き世帯より少なくなっています。

2021年時点では夫婦どちらもフルタイムで働く世帯の数が486万世帯と、専業主婦世帯である458万世帯を上回りました。

よって「共働きしているにもかかわらず税控除が優遇されていない」といった状況になっています。こうした不公平感を払拭すべく、配偶者控除の見直しがされているのです。

とはいえ、突然配偶者控除を廃止してしまえば、配偶者が専業主婦の夫婦世帯や低収入の世帯などの反発は避けられません。

代替制度をどのように構築するかがポイントとなるでしょう。

配偶者控除の今後としては「配偶者を養う負担を緩和できる控除制度を新たにつくる」「基礎控除や扶養控除に配偶者に関する要件を組み込む」といった方策が考えられます。

どういった方策を取るにしても「ほかの控除との整合性」「納税者間の公平性」を考えなければならず、議論がまとまるのには時間を要しそうです。