4.1 無職世帯の資産額やその内訳

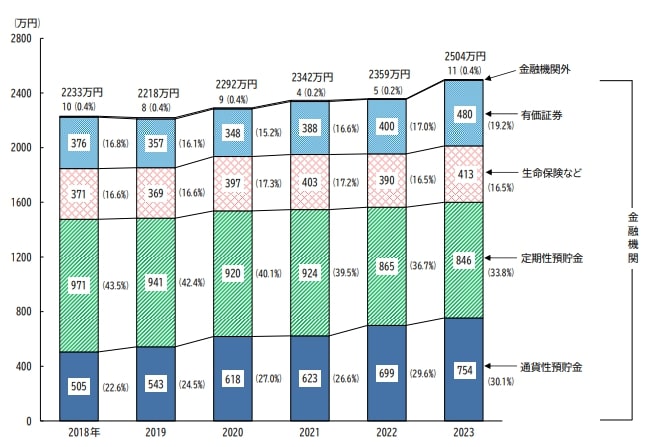

世帯主が65歳以上の無職世帯の貯蓄の種類別貯蓄現在高の推移(二人以上の世帯) 注) ( )内は、貯蓄現在高に占める割合4/4

こちらは無職・二人以上の65歳以上の世帯に絞った統計で、2018年以降の推移が掲載されています。

過去から並べると、老後世帯の資産規模は増加傾向にあり、2023年には2504万円となりました。

内訳を見ると、有価証券の割合が増加傾向で、老後世帯の資産に占める割合は2018年の16.8%から19.2%まで増加しています。

NISAの普及などに伴い、有価証券投資を行う世帯が増えていることが伺えます。

また、定期制預貯金(一般に言う定期預金)が大きく減って、通貨性預貯金(一般に言う普通預金)が増えています。

2023年以前は、ゼロ金利政策により定期預金でもほとんど金利が付かないケースが多かったため、決まった時期まで引き出しづらい定期預金の需要が減ったと考えられます。

足元は、期間の長い定期預金の方が高い金利が付く金融期間も見られるため、今後定期預金の需要が復調する可能性もあります。

5. まとめにかえて

65歳以上の平均貯蓄額は2462万円で、無職世帯に限定すると2504万円です。

年金生活になれば、収入内でのやりくりが難しく、赤字になる月も出てくるでしょう。

統計結果では、65歳以上無職夫婦の平均的な赤字額は3万7916円でした。

特に奇数月は年金支給がないので、やりくりが重要になります。現役時代のうちから、資産形成や生活のやりくりについて考えておきましょう。

参考資料

- 国民年金基金「よくあるご質問(給付に関して)」

- 総務省統計局「家計調査報告 貯蓄・負債編 2023年(令和5年)平均結果の概要(二人以上の世帯)」

- 総務省統計局「家計調査報告2023年(令和5年)平均結果」

太田 彩子