2. 【新NISA】月3万円を20年間運用したら?積立投資シミュレーション

新NISAで月3万円ずつで20年間運用した場合、年率3%と年率5%でいくらになるかシミュレーションします。

それぞれの年率についての詳細は以下のとおりです。

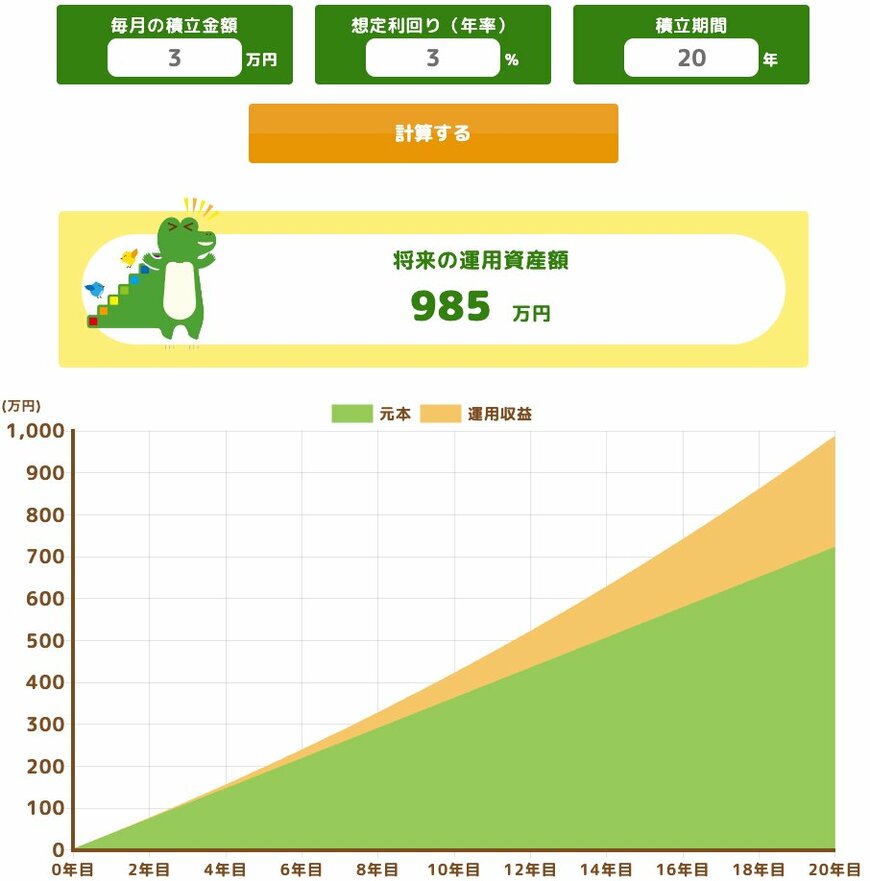

2.1 月3万円✕年率3%で20年間運用した場合

20年到達時点の運用結果は以下の内容になります。

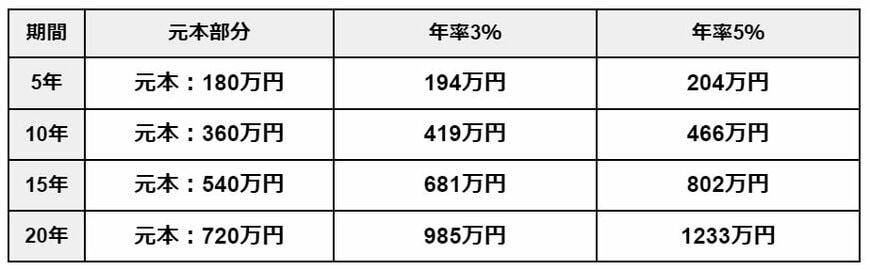

運用合計:985万円=投資元本720万円+運用収益265万円

また、課税口座の場合、税率20%で計算すると53万円です。新NISA口座では0円であるため、非課税の恩恵がよくわかります。

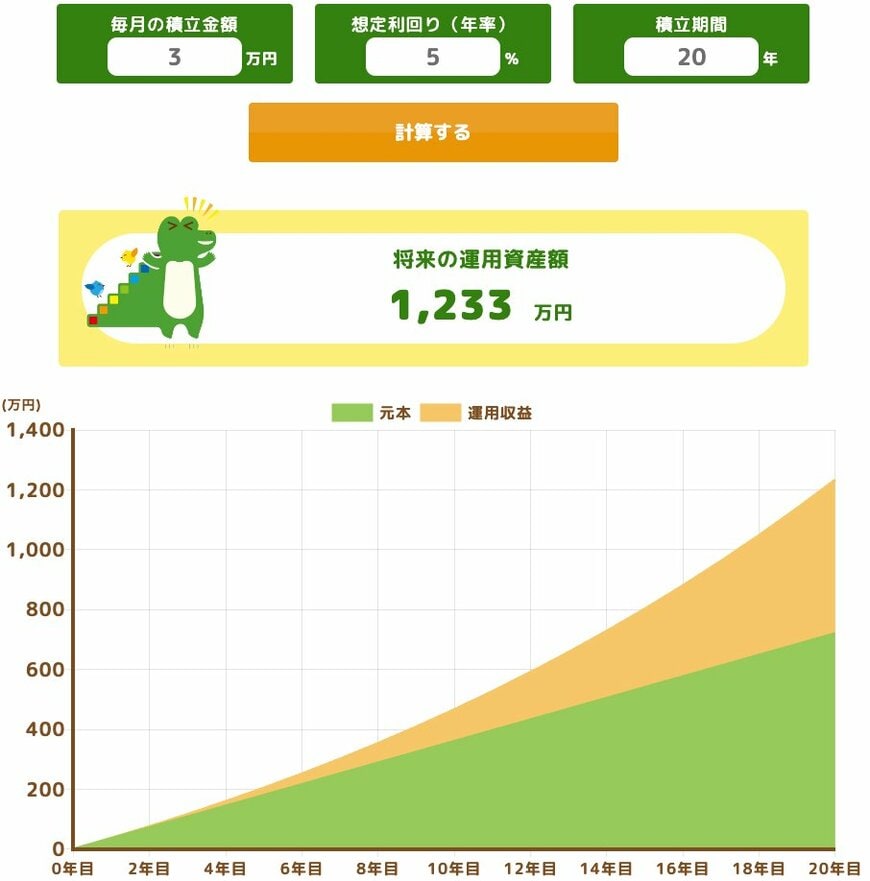

2.2 月3万円✕年率5%で20年運用した場合

20年到達時点の運用結果は以下の内容です。

運用合計:1233万円=投資元本720万円+運用収益513万円

複利効果も大きくなり、年率3%の運用収益と比較すると2倍弱の差があります。

年率3%と同様に課税口座の場合、税率20%で計算すると102万6千円(513万円×20%)となり、新NISA口座と比較して100万円超の差があります。

上記のシミュレーション結果から、運用収益に差はあるものの、資産運用として非常に効果的であることがわかります。

ただし、新NISAは投資の1つでありリスクがあることを忘れてはいけません。シミュレーションどおりの結果になるとは限らないため、盲信しないように注意しましょう。

日々の値動きを追う必要はありませんが、投資についての感度を高くして情報収集するなどは必要です。

例えば老後資金と考えて投資していた人は、老後資金を必要とする時期に使えるようにしないと資産運用してきた意味がありません。

「資産運用の終わり方」を決めたうえで、新NISAを始めましょう。次の章から詳しく解説します。