8月15日に今年度2回目の年金の支払いがあります。

筆者は個人向け資産運用のサポート業務に従事していますが、最近、60歳代のお客様から「年金をもらいながら資産運用をしていきたい」という相談が増えました。

1回あたりの支給額が約46万円となる夫婦もいれば、「約67万円」支給される夫婦もいます。年金が多いほど資産運用の余裕が出ると考えられますね。

しかし、いくら年金をもらっているからといっても、物価の高騰や長生きのリスクを考えると不安に感じられるシニア世代が多いのも現状です。

そこで本日は、年金制度の仕組みや受給額、そして年金を多くもらえる世帯と少ない世帯、この違いについて説明していきます。

1. 公的年金のしくみをわかりやすく解説

「年金を67万円ももらえる夫婦がいるの?」と驚いた方もいると思いますが、日本の年金制度を見ていくと納得できると思います。

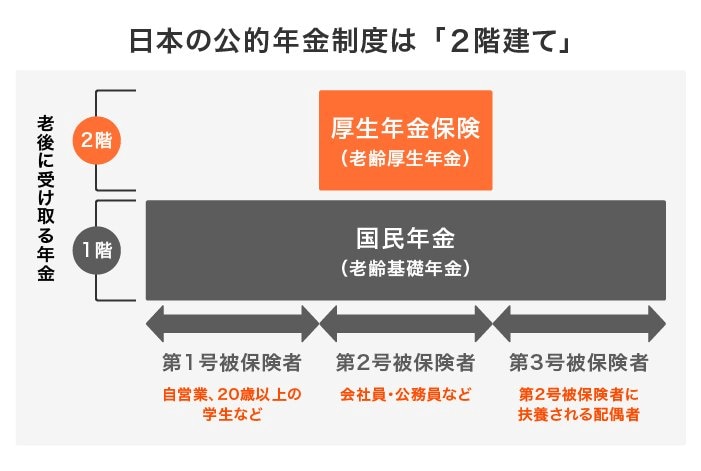

そもそも日本の年金制度は「国民年金」と「厚生年金」があり、下図のように2階建ての構造となっています。

1.1 国民年金(基礎年金):1階部分

- 加入対象:原則として日本に住む20歳から60歳未満(任意加入あり)

- 保険料:一律(年度ごとに見直し)

- 年金額:保険料の納付期間によって決定。2024年度の満額は月額6万8000円(67歳以下の場合)

1.2 厚生年金:2階部分

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

保険料を納めるなど、受給要件を満たすことで年金が受け取れます。それぞれに老齢年金・障害年金・遺族年金がありますが、本記事では比較的多くの方が受け取る「老齢年金」について見ていきましょう。

年金は原則として偶数月の15日に行われ、2か月分が振り込まれます。

もし月額15万円の人であれば、30万円が支給されます。夫婦ともに15万円であれば「1回あたりの年金額は60万円」になるので、冒頭に出てきた「約67万円」もありえない数字ではないとわかるでしょう。

2024年度の年金支給が6月から始まりましたが、2.7%の増額となっています。