2024年6月25日、厚生労働省は公的年金の財政検証の結果を7月3日に公表すると発表しました。

この検証結果を受け、年金の制度改正に向けた議論が交わされます。今後、どのように制度が改正されるのか注目です。

さて、少子高齢化が加速する中、老齢年金の支給額に対する不安の声は高まる一方です。

そこで今回は、2023年12月に厚生労働省から公表された「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、最新の厚生年金と国民年金の受給額を確認していきます。

シニア世代の年金生活を年金受給額からイメージして、老後に向けて何をすべきかを考えていきましょう。

1. 公的年金「厚生年金・国民年金」の仕組み

公的年金といっても、現役時代の過ごし方・働き方によって「国民年金」か「厚生年金(含、国民年金)」か、加入する年金が異なり、老後の年金額にも大きな違いが生じます。

そのため、最初に公的年金の仕組みを簡単に確認しておきましょう。

【写真全12枚中1枚目】日本の年金制度のしくみ。以降では60歳代~90歳以上まで1歳刻みで年金の平均受給額を紹介1/12

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

公的年金は上図のとおり、国民年金とその上に厚生年金が位置することから「2階建て」といわれています。

1.1 国民年金(1階部分:基礎年金)

- 原則、日本に住む20歳以上60歳未満の全員が加入

- 保険料は一律(2024年度:月額1万6980円)

- 保険料納付期間に応じて、将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが国民年金に上乗せする形で加入

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて、将来もらえる年金額が決まる

上記のとおり、国民年金と厚生年金では対象者・保険料・年金額の計算方法が異なります。

では、老後の年金収入にどれほどの違いあるのか。次章でそれぞれの平均月額を確認してみましょう。

2. 一覧表【厚生年金】60歳代~90歳以上までの平均月額

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」をもとに、厚生年金の年齢別の平均月額を見ていきます。

なお、以下の厚生年金はすべて国民年金部分を含みます。

2.1 厚生年金の平均月額(60歳~69歳)

- 60歳:厚生年金9万4853円

- 61歳:厚生年金9万1675円

- 62歳:厚生年金6万1942円

- 63歳:厚生年金6万4514円

- 64歳:厚生年金7万9536円

- 65歳:厚生年金14万3504円

- 66歳:厚生年金14万6891円

- 67歳:厚生年金14万5757円

- 68歳:厚生年金14万3898円

- 69歳:厚生年金14万1881円

※65歳未満の厚生年金保険(第1号)の受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの者

2.2 厚生年金の平均月額(70歳~79歳)

- 70歳:厚生年金14万1350円

- 71歳:厚生年金14万212円

- 72歳:厚生年金14万2013円

- 73歳:厚生年金14万5203円

- 74歳:厚生年金14万4865円

- 75歳:厚生年金14万4523円

- 76歳:厚生年金14万4407円

- 77歳:厚生年金14万6518円

- 78歳:厚生年金14万7166円

- 79歳:厚生年金14万8877円

2.3 厚生年金の平均月額(80歳~89歳)

- 80歳:厚生年金15万1109円

- 81歳:厚生年金15万3337円

- 82歳:厚生年金15万5885円

- 83歳:厚生年金15万7324円

- 84歳:厚生年金15万8939円

- 85歳:厚生年金15万9289円

- 86歳:厚生年金15万9900円

- 87歳:厚生年金16万732円

- 88歳:厚生年金16万535円

- 89歳:厚生年金15万9453円

2.4 厚生年金の平均月額(90歳以上)

- 90歳以上:厚生年金15万8753円

厚生年金の平均月額は14万円~16万円台。ただし、前述したとおり厚生年金は現役時代の年金加入期間と年収に応じて決定する保険料により年金額が決定するため、実際には個人差が大きいことをおさえておきましょう。

個人差がどれほどかは、後ほど確認していきます。

では、つづいて国民年金の平均月額を見てみましょう。

3. 一覧表【国民年金】60歳代~90歳以上までの平均月額

国民年金についても60歳代~90歳以上までの年齢別に平均月額を確認していきます。

3.1 国民年金の平均月額(60歳~69歳)

- 60歳:国民年金4万2616円

- 61歳:国民年金4万420円

- 62歳:国民年金4万2513円

- 63歳:国民年金4万3711円

- 64歳:国民年金4万4352円

- 65歳:国民年金5万8070円

- 66歳:国民年金5万8012円

- 67歳:国民年金5万7924円

- 68歳:国民年金5万7722円

- 69歳:国民年金5万7515円

※65歳未満の国民年金の受給権者は、繰上げ支給を選択した者

3.2 国民年金の平均月額(70歳~79歳)

- 70歳:国民年金5万7320円

- 71歳:国民年金5万7294円

- 72歳:国民年金5万7092円

- 73歳:国民年金5万6945円

- 74歳:国民年金5万6852円

- 75歳:国民年金5万6659円

- 76歳:国民年金5万6453円

- 77歳:国民年金5万6017円

- 78歳:国民年金5万5981円

- 79歳:国民年金5万5652円

3.3 国民年金の平均月額(80歳~89歳)

- 80歳:国民年金5万5413円

- 81歳:国民年金5万5283円

- 82歳:国民年金5万7003円

- 83歳:国民年金5万6779円

- 84歳:国民年金5万6605円

- 85歳:国民年金5万6609円

- 86歳:国民年金5万6179円

- 87歳:国民年金5万6030円

- 88歳:国民年金5万5763円

- 89歳:国民年金5万5312円

3.4 国民年金の平均月額(90歳以上)

- 90歳以上:国民年金5万1974円

国民年金の平均月額は、すべての年齢で5万円台となりました。

次章では、厚生年金・国民年金の受給額における個人差に着目していきたいと思います。

4. 「厚生年金・国民年金」の平均月額を「個人差」に着目して見る

前述したとおり、年金額の決定方法は、「国民年金:保険料の納付期間」、「厚生年金:年金加入期間と年収に応じた保険料」です。

いずれも個々で異なるため、年金額にも個人差が生じます。特に厚生年金は年収が影響することから、大きな個人差が見られます。

実際の数字を見てみましょう。

4.1 厚生年金の平均月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

4.2 厚生年金の月額ごとの受給者数

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※いずれも国民年金部分を含む

4.3 国民年金(老齢基礎年金)の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

4.4 国民年金の月額ごとの受給者数

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

※旧法老齢年金の受給権者と新法老齢基礎年金の受給権者(受給資格期間を原則として25年以上有する者)の合計。老齢基礎年金受給権者には、被用者年金が上乗せされている者が含まれる。

厚生年金は月額1万円未満~30万円以上と個人差が非常に大きいことがわかります。

国民年金は月額1万円未満~7万円以上。厚生年金ほどの個人差は見られませんでした。

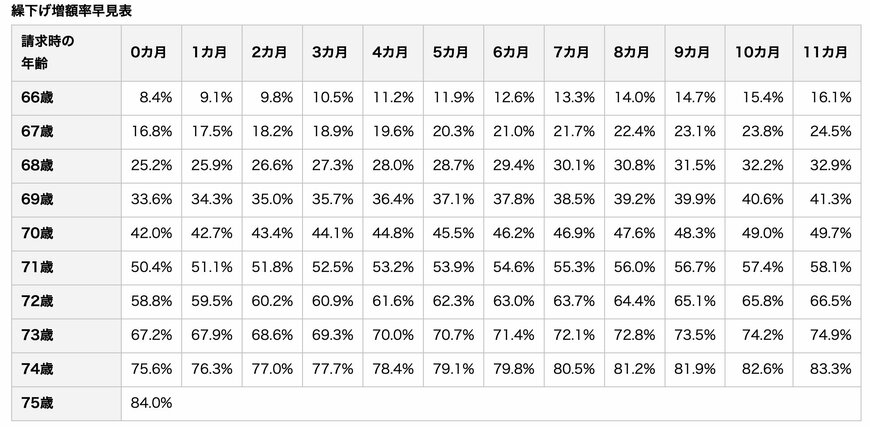

5. ライフプランに合わせて「繰下げ受給」も検討しよう

現行制度において、老齢年金の受給開始年齢は65歳からとなりますが、受給開始を遅らせることで年金額を増やすことが可能です。これを「繰下げ受給」といいます。

増額率は「繰り下げた月数×0.7%」です。最大で84%も増額することができます。

また、増額された年金額が変わることはありません。

5.1 繰下げ受給のメリット

年金の受け取り開始を遅らせることで、年金額が最大84%増額されること

5.2 繰下げ受給のデメリット

年金受給開始までの待機期間の収入確保が必要、税金・社会保険料が増えて手取りベースで増額が感じられない可能性あり、寿命によって総受取額で損するケースも

例えば、年金受給額が10万円の場合、75歳まで繰下げると84%増額され、受給額は18万4000円になります。

ただし、年金額が増えることにより、税金や社会保険料も増える点には注意が必要です。天引き額が増えることにより、手取りでみると増額のメリットを感じられないケースも。

また、寿命によっては受給期間が短くなり受取総額で損をする可能性もあります。

70歳まで現役時代と同じペースで働くなど、ライフプランに合わせて繰下げ受給も検討すると良いでしょう。