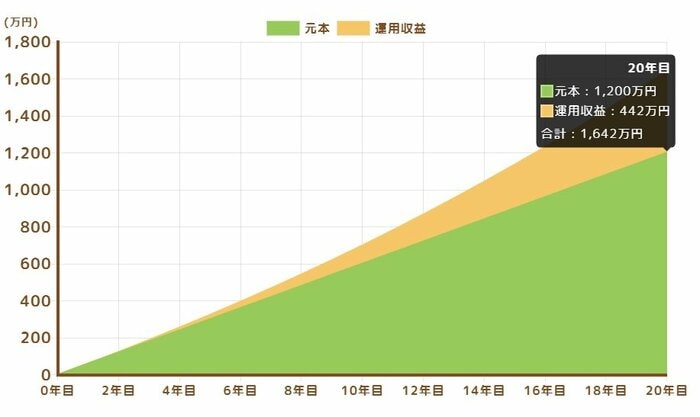

4. 積立投資「月額5万円・20年間」を利回り3%で運用したシミュレーション結果

「月5万円・20年間」で運用した場合、どれくらいの資産になるのか確認しましょう。

4.1 積立投資シミュレーション結果

- 1642万円(元本1200万円+利益442万円)

元本1200万円に対し、利益が442万円という結果になりました。

月5万円の積み立てをしていくと元本自体が1000万円を超える結果が期待できるとわかります。

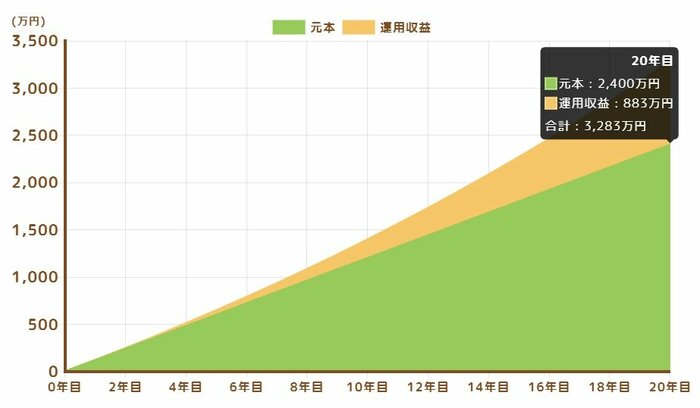

それでは、さらに増やして毎月10万円を20年間運用した場合ではどうでしょうか。

5. 積立投資「月額10万円・20年間」を利回り3%で運用したシミュレーション結果

最後に「月10万円・20年間」で運用した場合の結果を確認してきましょう。

「つみたて投資枠」と「成長投資枠」を合わせた投資元本に対して上限が1800万円と設定されているため、実際にはNISA枠の上限以降は課税口座で同じ商品に投資をすることになります。

5.1 積立投資シミュレーション結果

- 3283万円(元本2400万円+利益883万円)

元本2400万円に対し、利益が883万円出ました。

ただし、これらはあくまで20年間の長期保有という前提がある点に注意しましょう。短期保有では元本割れしたケースもあります。

今回のものも、安定して利回り3%を保つ前提でのシミュレーション結果となっていますが、実際の資産運用には元本割れのリスクが伴います。試算結果はあくまでも目安としてご利用ください。

物価上昇しても変わらず投資をつづけていくためには、元本となる余剰資金が必要です。それではその資金を確保するため、どのように支出を減らしていけばよいのでしょうか。

次の章からは、意識調査から具体的な節約方法を詳しくみていきましょう。