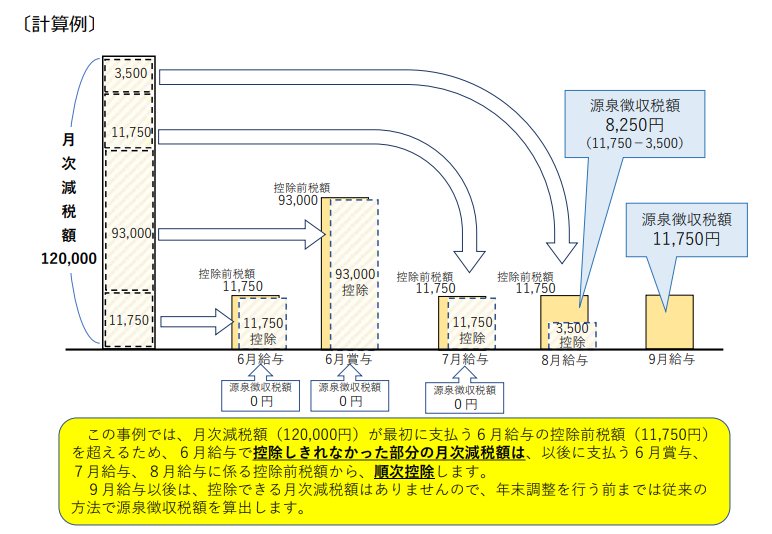

1.3 定額減税の方法

所得税については、源泉徴収税額から定額減税分が控除されます。2024年6月以降の給与や賞与などから順次控除され、2024年内に控除しきれない場合は調整給付が行われます。

住民税については、定額減税対象者の場合、2024年6月分は徴収されません。

2024年度分の所得割額から定額減税分が差し引かれ、2024年7月から2025年5月までの11カ月で均等に割った分が毎月徴収されます。

2. 6月給与の手取り額はいくら増える?

定額減税によって6月給与の手取り額がいくら増えるかは、収入や家族構成によって異なります。

一例として、次のような給与所得者の概算減税額を見てみましょう。

- 年収400万円・単身世帯

- 年収800万円・二人以上世帯(扶養する妻と子ども2人の4人世帯)

2.1 年収400万円・単身世帯の概算減税額

- 世帯区分:単身世帯

- 年収:400万円

- 所得税:7000円

- 住民税:1万5000円

所得税については、6月から3万円分が順次控除されるので、9月までの4カ月間は7000円ずつ、残りの2000円分は10月分に控除されることになります(賞与を考慮せず)。

住民税については、年額18万円から1万円分を控除し、11カ月分で割った金額が徴収されます。

つまり、2024年7月から2025年5月にかけて、1万5454円ずつ徴収されるということです。

では、6月分の手取り額がいくら増えるのかというと、所得税の減税分である7000円と、6月は差し引かれない住民税の1万5000円を合わせた2万2000円分が増える計算になります。