4. 【最新】「国民年金(基礎年金)のみ」の平均受給額はいくらか

一方、国民年金のみの受給額を見てみましょう。1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

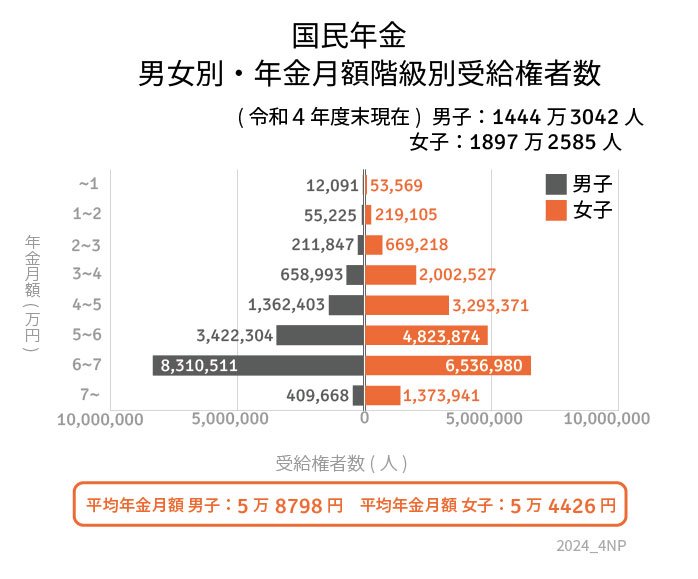

4.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

4.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金部分だけの平均月額は5万6316円です。

この金額では、厚生年金と比較すると老後の生活費をまかなうのは難しいことがわかります。

公的年金制度において、厚生年金と国民年金の受給額の違いは大きく、将来設計に影響を与える要素と言えそうです。

5. 【年金に依存しない】老後資金の形成方法とは?

2024年度の標準的な年金受給額は月額23万483円とされていますが、年金額は個々の状況によって大きく異なります。

自身の具体的な受給額を把握するためには、「ねんきん定期便」や「ねんきんネット」を利用することが有効です。

物価が上昇している現在、公的年金だけに頼る生活は不安が残ります。そのため、現役時代から積極的に貯蓄や投資を行うことが重要です。特に、新しいNISAや個人型確定拠出年金(iDeCo)などの制度は、資産を効率的に増やすための有力な選択肢となります。

定額減税が実施される予定ではあるものの、長期的な視点で見れば、こうした減税措置に頼らず、しっかりとした資産形成が必要です。

多様な資産形成方法を検討することで、経済的に安定した老後を迎えるための準備が整います。

自分のライフステージやリスク許容度に応じた計画を立て、確実に資産を築いていきましょう。

将来の安心のために、今から計画的に行動を始めることが大切です。

参考資料

- 日本年金機構「公的年金等からの所得税・個人住民税の定額減税に関するQ&A」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

- 日本年金機構「年金振込通知書」

齊藤 慧