2. 【おさらい】非課税世帯もある「住民税」とはそもそも何ですか?

住民税とは、行政サービスの活動費に充てる目的でその地域に住む個人に課する地方税のこと。

公共施設、上下水道、ごみ処理、学校教育といった行政サービスを受けるためにも、大切な税金です。

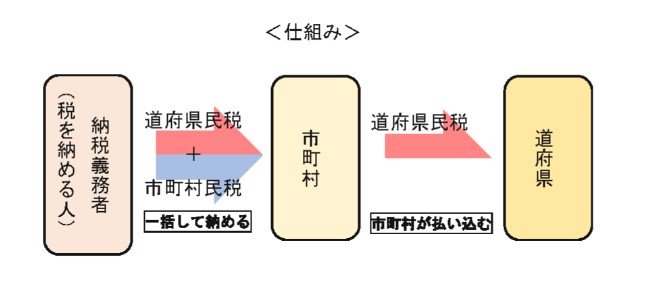

厳密には道府県民税と市町村民税がありますが、一括して各市町村に納めることで市町村から都道府県に払われます。

納税額は個人で異なり、前年の所得をもとに均等割(一律)と所得割(所得×およそ10%)の合計額で決定されます。

では、所得がどれほど少なければ住民税が課税されない「住民税非課税世帯」になるのでしょうか。

3. 「住民税非課税世帯」に該当する条件とは?年収いくらが目安か

前提として、生計を一にする家族全員が住民税非課税である場合に、その世帯は「住民税非課税世帯」となります。

世帯に一人でも課税される人がいると、住民税非課税世帯には該当しないので留意しておきましょう。

住民税非課税世帯になる条件は、厳密には自治体によって異なります。

参考までに、東京23区内と大阪市の例を確認しましょう。

3.1 東京都23区内の場合

- (1) 生活保護法による生活扶助を受けている方

- (2) 障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- (3) 前年中の合計所得金額が下記の方

<同一生計配偶者又は扶養親族がいる場合>

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

<同一生計配偶者及び扶養親族がいない場合>

45万円以下

3.2 大阪市の場合

- (1)生活保護法の規定による生活扶助を受けている方(医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません)

- (2)障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- (3)前年の合計所得金額が、次の算式で求めた額以下である方

<同一生計配偶者または扶養親族がいる場合>

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 21万円 + 10万円

<同一生計配偶者および扶養親族がいない場合>

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当します。)

どちらもほとんど同じ基準であるとわかります。給与所得者の単身世帯であれば、約100万円が目安といえるでしょう。

住民税非課税になる年収は居住地や収入の種類、家族構成等複数の要素によって変わります。

不明点や具体的な疑問がある場合には、自治体の窓口などで相談してみることが大切です。

次の章からは、年代別の「住民税非課税世帯」の割合をチェックしていきましょう。