2. 【65歳以上世帯】全体の貯蓄額平均はいくらなのか

同じく総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を参考に、世帯主が65歳以上の貯蓄を見ていきましょう。

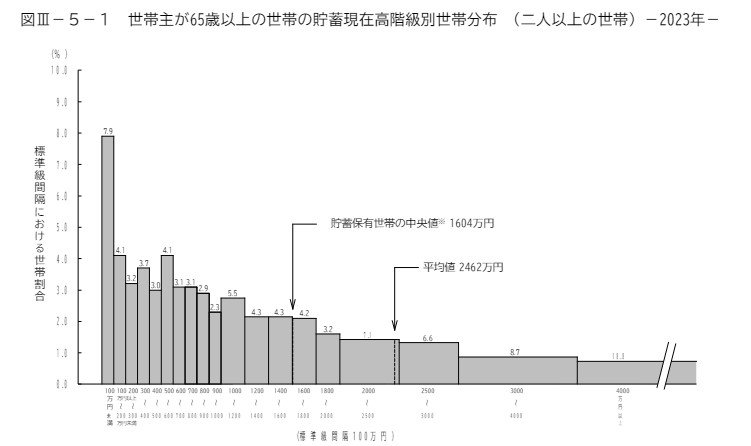

2.1 65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

65歳以上世帯の貯蓄額は、平均で2462万円でした。こちらには中央値の記載もあり、1604万円となっています。

勤労世帯も含まれるため、貯蓄の切り崩しが始まっていない世帯もいると考えられます。収入によっては、今後も貯蓄の上乗せが可能でしょう。

とはいえ、内訳に注目するとその格差も垣間見られます、貯蓄300万円未満の世帯が15.2%いる一方で、2500万円以上が34.1%。貯蓄が順調な世帯とそうでない世帯の差が顕著にあらわれていますね。

貯蓄が少なくても、月々の家計収支が黒字であれば(無職世帯は年金収入でまかなえていれば)、老後生活は送れます。

次章ではそんな「65歳以上無職世帯」の家計収支を見ていきましょう。

3. 65歳以上無職夫婦「年金収入だけでやりくりできているの?」

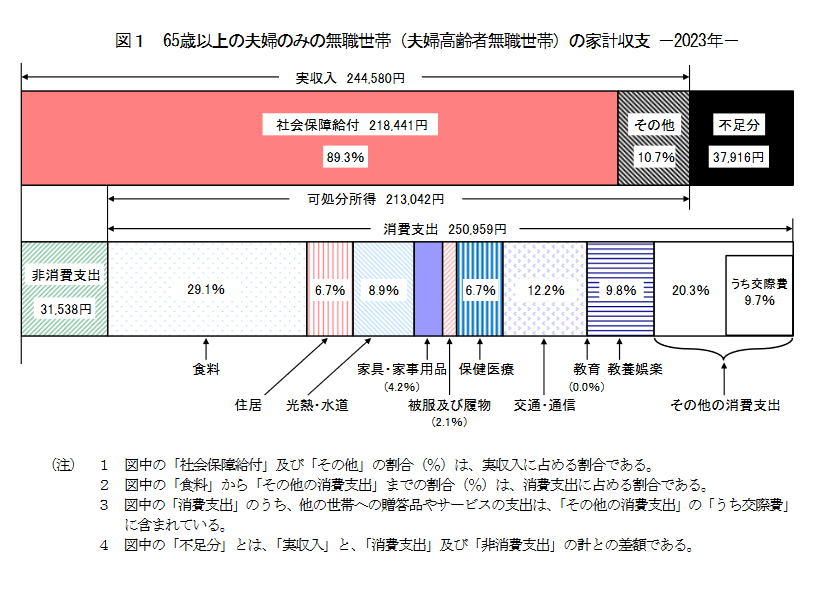

続いては総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、「65歳以上の夫婦のみの無職世帯」の家計収支を見ていきます。

3.1 毎月の収入

- 収入合計:24万4580円

- うち社会保障給付(主に年金)21万8441円

3.2 毎月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

支出合計28万2497円

3.3 毎月の収支

- ▲3万7916円

支出28万2497円に対して収入は24万4580円なので、毎月の赤字額が3万7916円となっています。

支出額は、収入内に収めるのが常識だと考える方もいるでしょう。子育てが終わり、住宅ローンの返済がなければ支出が28万2497円になることもない、という意見もあると思います。

あくまでも平均から算出された数字ですので、世帯単位で考えたときに「我が家は大丈夫」と思えるのなら良いのですが、この物価高の今、不安を抱える世帯も多いと思います。

とくに、年金収入がいくらあるのかを正確に把握している方は少ないでしょう。

平均では夫婦の合計で年金21万8441円となっていますが、実際には払ってきた保険料や現役当時の報酬額によって異なります。

厚生労働省が毎年公表している「標準的な夫婦」のモデル年金額によると、2024年度は夫婦合計で23万483円になる見込みです(初回支給日は6月14日)。

今年はさらに複数パターンで試算結果が公表されたので、最後にそちらの年金額を確認しましょう。