総務省の最新の統計資料によると、65歳以上の夫婦世帯のうち、無職世帯の貯蓄額は平均2504万円、年金額は平均21万8441円となりました。

なお、収支を見ると毎月4万円弱の赤字となっていることもわかります。

平均通りの貯蓄があれば、赤字が続いても老後生活は送れる可能性があるものの、実態としては世帯格差が大きいといえるでしょう。

平均的な収支を参考に、老後の備えについて考えていきます。

1. 65歳以上「無職の夫婦世帯」の平均貯蓄額は2504万円

【写真1枚目/全4枚】65歳以上・無職夫婦世帯の平均貯蓄額。では勤労世帯も含む平均はいくら?次の写真をチェック1/4

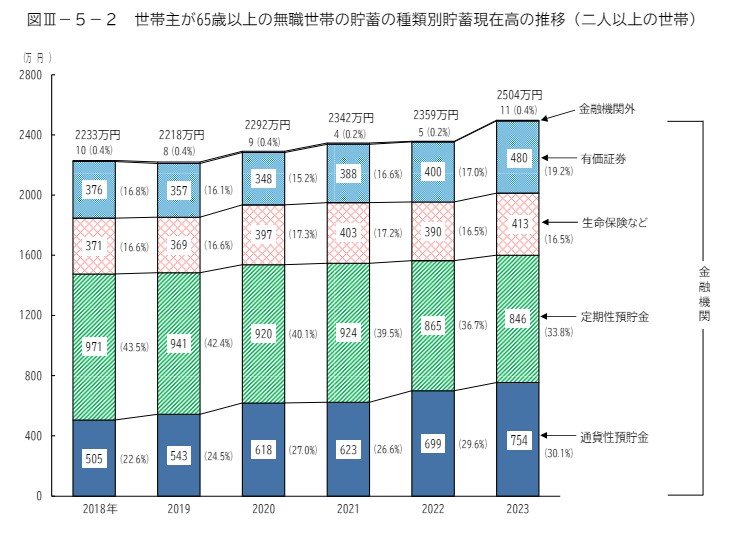

総務省の資料によると、65歳以上で無職の夫婦世帯の平均貯蓄額は2504万円となりました。

ここ数年の推移は以下のとおりです。

1.1 平均貯蓄額の推移

- 2018年:2233万円

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

2023年は過去最高額となっていることがわかります。

老後2000万円問題を発端とし、「2000万円」を目標にしている方も多いでしょう。平均額を見てさらに貯蓄のモチベーションがあがった方もいると思います。

貯蓄は銀行預金のみで行うという方は少ないと思います。参考までに、保有資産の内訳にも注目しましょう。

1.2 保有資産の内訳

合計:2504万円

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

有価証券が480万円となっていますが、前年と比較して+80万円の大幅増になっています。

次に増えたのは通貨性預貯金で754万円(前年比+55万円)で、反対に定期性預貯金は846万円(前年比▲19万円)と減少しました。

NISAやiDeCoの台頭により、今後も貯蓄から投資への動きが加速する可能性があります。

ここまで無職世帯の貯蓄額を見ていきましたが、参考までに65歳以上の「勤労世帯も含む」世帯の貯蓄額も確認しておきましょう。