1.1 老後2000万円問題の前提を整理

金融庁の見解は、以下の前提の元に示されている点に留意が必要です。

- 夫65歳以上、妻60歳以上で共に無職の二人以上世帯を対象としている

- 30年間老後生活を送る前提である

- 1月あたりの赤字額が毎月5万円の前提である

- 日常的な出費のみを対象としており介護関連費用などは加味していない

これらの前提が崩れれば、資産不足額2000万円という値も変化しうることに留意が必要です。

3つの点に絞ってみていきましょう。

2. 老後2000万円問題の3つの盲点

金融庁が示した前提をもとにすると、下記3つの視点で「2000万円」という数値の過信は禁物です。

2.1 介護費用が加味されていない

老後生活を送る中で、多くの方は介護を受ける局面が生じます。

介護費用について子ども世帯が負担してくれるならよいですが、そうでないなら資産形成を進めておかなければなりません。

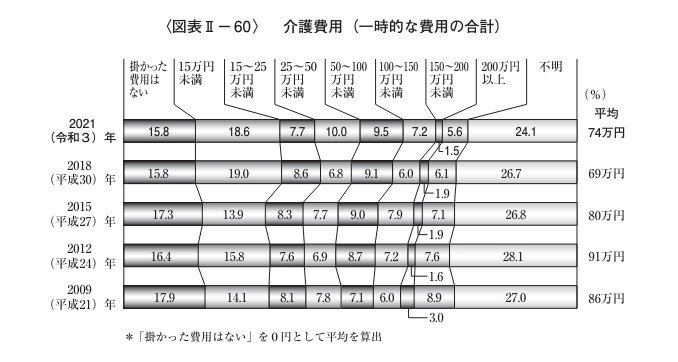

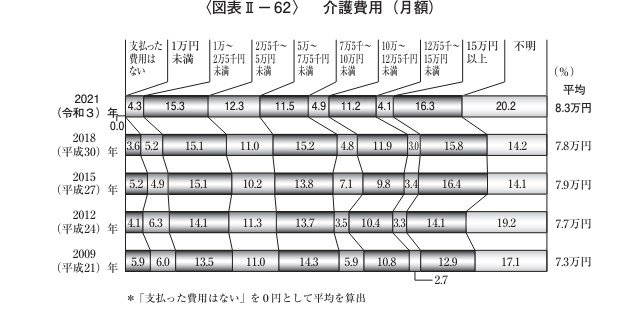

生命保険文化センターの令和3年の調査に基づくと、介護施設の入居費用などの一時費用がひとり平均で74万円、月々の費用が8万3000円です。

また、平均的な介護期間が61.1ヶ月とあります。

これらの情報を前提とすると、夫婦二人で平均約1162万円の介護費用がかかる計算に。

生活にかかる2000万円に加えて、夫婦で1000万円以上の蓄えが必要になるのです。

2.2 物価上昇が加味されていない

金融庁のレポートの不足額は当時の1月赤字の平均的な赤字額「5万円」を所与として計算されています。

5万円の赤字が毎月一定して発生する見立てとなっており、そこには物価上昇率が加味されていません。

レポートが出された2019年(年初を基準に試算)から2024年4月までで、すでに物価は8%ほど上昇しています。

年金額は必ずしも物価上昇を完全に反映するとは限りません。

物価上昇により支出が拡大すれば、赤字額が増える、そして必要な資産額も増える恐れがあるのです。

2.3 年金額が維持される保証がない

金融庁のレポートでは、暗に年金額がレポート発行当時の水準で維持されることが前提となっています。

年金額と支出額が一定でなければ、毎月赤字が5万円という形にはならないからです。

年金制度は、今後少子高齢化の影響を受けて財源の確保が課題となっています。

国の財政や年金の納付状況等によっては、年金給付自体が先細りとなるリスクもゼロではないでしょう。

年金給付額が減少すれば月の赤字額が拡大して、必要な資産額も増えると想定されます。

次章ではこのような世の中において、どのように老後に向けた資産形成を行えばいいのか、ポイントを整理しましょう。