4. 会社員の「減税スケジュール」を具体的に確認(住民税)

住民税の場合は、2024年6月分から徴収はされず、年間の総額から限度額である1万円を差し引いた残りの税額を「7月から翌年5月まで」の11ヵ月で割り振って徴収されます。

たとえば、単身世帯で年間の住民税が10万円の場合、住民税の減税額1万円を差し引いた9万円を11ヶ月で割った「約8181円」が、2024年7月から2025年5月まで天引きされるのです。

住民税の場合は「一定期間中は毎月少しずつ住民税の負担が少なくなる」というイメージを持っておけると良いでしょう。

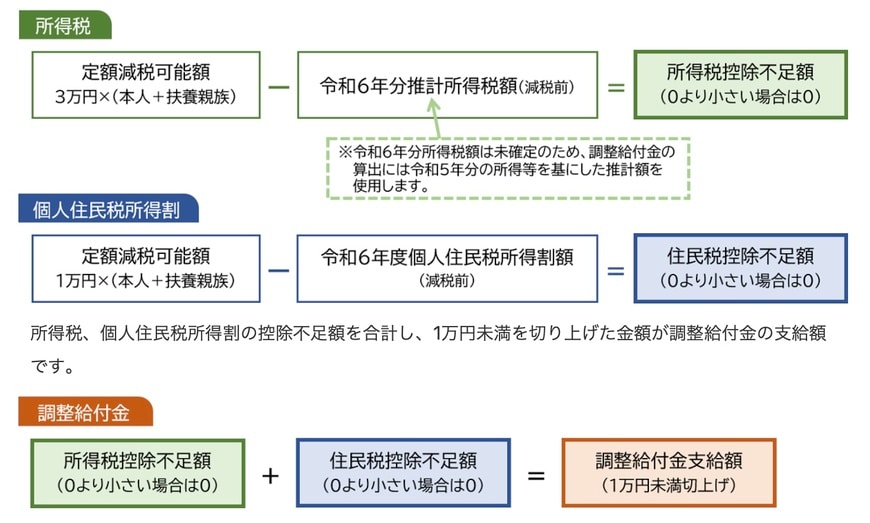

5. 定額減税しきれない場合は給付金が支給される

定額減税の額が、定額減税を行う前の税額を上回る場合、つまり「減税しきれない額がある場合」は、差額を調整給付金として支給されます。

支給対象は、下記のとおりです。

- 定額減税の対象者

- 定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人

多くの自治体では、令和5年の所得・控除の状況に基づき、給付額が算定される予定です。

なお、令和6年分の所得税額が確定後に当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付する方針を示しています。

調整給付金の申請方法は、「確認書」もしくは「申請書」が自治体から送付されるため、該当する場合は、お住まいの自治体ホームページを確認しておけると良いでしょう。