2. 定額減税の対象者は?

今回の定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1805万円以下である方です。

収入が少ないといった理由で税金を支払っていない方は定額減税の対象外となりますが、その場合は別途で「給付金」が支給されます。

なお、給与から定額減税の控除対象になる会社員は、2024年6月1日に在籍する人であり、6月2日以降に在籍する人は対象外となります。

6月2日以降に在籍した場合は、年末調整で精算がされるため、覚えておけると良いでしょう。

では、2024年6月から定額減税が開始となりますが、6月に一気に減税分が反映されるのでしょうか。

次章にて、会社員における所得税・住民税それぞれの減税スケジュールについて、確認していきましょう。

3. 会社員の「減税スケジュール」を具体的に確認(所得税)

本章では、会社員の所得税の減税スケジュールを紹介していきます。

所得税と住民税で定額減税の仕組みが異なるため、それぞれ仕組みとあわせてスケジュールを確認しておきましょう。

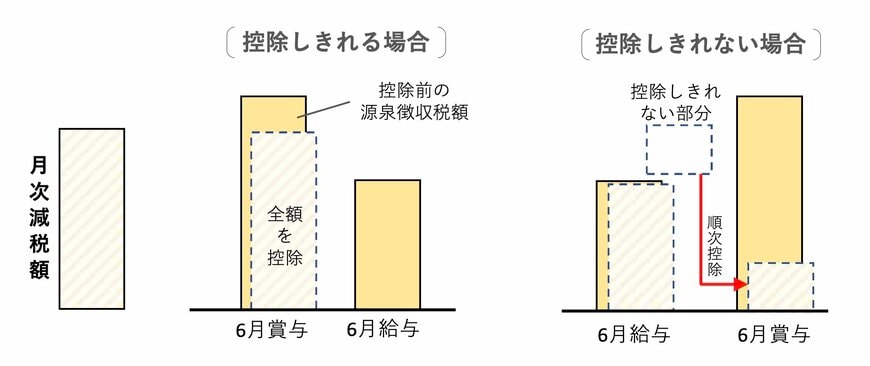

所得税は、2024年6月以降の給与・賞与に対して、順次控除がされる仕組みとなっています。

なお、給与から定額減税の限度額が一気に引ききれなかった場合は、翌月の給与に乗り越しとなります。

たとえば、6月に天引きされる所得税が「3万円以上」の場合は、減税額3万円を差し引いた差額が所得税として給与から天引きされます。

一方で、6月に天引きされる所得税が「3万円未満」の場合は、限度額である3万円に到達するまで、翌月以降も減額がされ続けます。

つまり、毎月天引きされている所得税額によっては、6月に一気に手取りが3万円増えるわけではないため、留意しておけると良いでしょう。