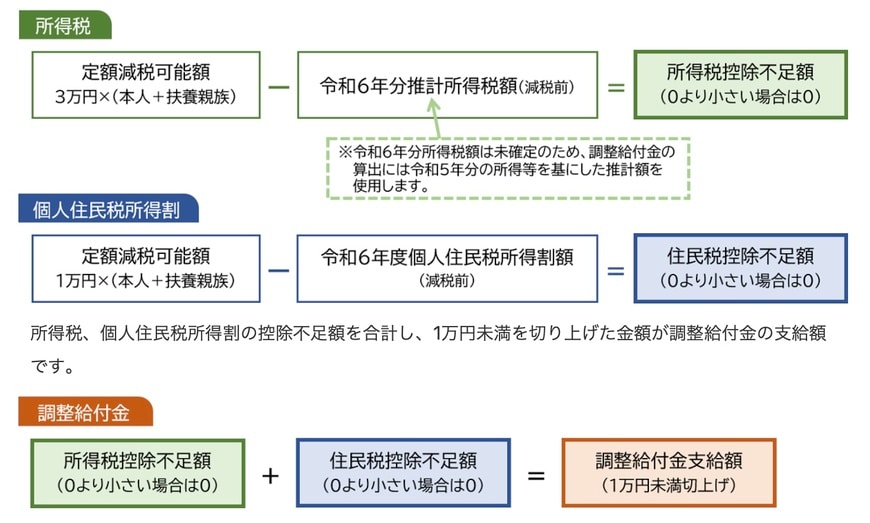

3. 定額減税しきれない人への対応措置は?

定額減税には限度額があり、所得税・住民税で合計4万円の減税がされます。

本来支払うべき税金がそれぞれの期間中、限度額以上であれば問題ありませんが、減税額が納税額を上回った場合は、減税しきれない状況になります。

そうなった場合、「損をしてしまう」と感じた方もいるでしょう。

政府はそのようなケースを想定し、減税しきれない場合の対処法として、差額を調整給付金として支給することを表明しています。

支給対象は、「定額減税の対象者」で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人となっています。

多くの自治体では、令和5年の所得・控除の状況に基づき、給付額が算定される予定で、すでに調整給付金用の特設ページを設けている自治体も多いです。

「調整給付金の対象になるかもしれない」という方は、お住まいの自治体ホームページを確認してみることをおすすめします。

4. 6月の給与明細をしっかりと確認しよう

本記事では、給与所得者における定額減税の仕組みについて詳しく紹介していきました。

定額減税の開始時期や仕組みは、所得税と住民税で異なるため、しっかりと理解したうえで、6月の給与明細を確認できると良いでしょう。

また、減税しきれなかった場合は調整給付金が受け取れるため、事前に調整給付金の対象になるかどうかをシミュレーションしておくことをおすすめします。

参考資料

- 国税庁「令和6年分所得税の定額減税のしかた」

- 国税庁「令和6年分所得税の定額減税Q&A」

- 総務省「個人住民税の定額減税について」

- 松江市ホームページ「定額減税しきれないと見込まれる方への給付金(調整給付金)」

- 東京都府中市「定額減税補足給付金(調整給付)について」

和田 直子