2. 6月給与で手取り額が4万円増えるわけではない!定額減税の仕組み

2024年6月から定額減税がスタートしますが、6月給与の手取り額が4万円増えるわけではありません。

なぜなら、所得税と住民税の定額減税の仕組みや実施時期が異なるからです。

本章では、所得税と住民税それぞれの定額減税の仕組みについて確認していきましょう。

2.1 【所得税】定額減税の仕組み

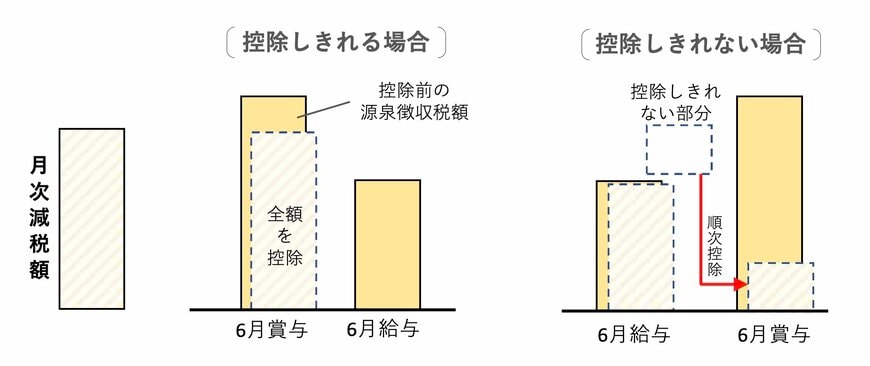

所得税は、定額減税が開始される6月以降に、給与・賞与に対して順次控除がされる仕組みとなっています。

たとえば、6月に天引きされる所得税が「3万円以上」の場合、減税額3万円を差し引いた差額が所得税として給与から天引きされます。

給与から定額減税分が一度に引ききれなかった場合は、翌月以降も給与から減額され、最後は年末調整で清算がされます。

たとえば、6月に天引きされる所得税が「3万円未満」の場合、3万円に達するまでは翌月以降も減額がされ続けます。

2.2 【住民税】定額減税の仕組み

住民税の場合、6月から徴収はされず、年間の総額から限度額である1万円を差し引いた「定額減税後」の住民税を7月から翌年5月までの11ヵ月で割り振って徴収されます。

住民税の場合は所得税とは異なり、7月から翌年5月まで住民税の負担が少しだけ軽くなるというイメージを持っておくと良いでしょう。

次章では、納税額が定額減税額に満たない場合の対応措置について確認していきます。