6月から電気代や食品の値上げがされます。

節約して何とか家計の負担を軽減しなくちゃと少しげんなりした気持ちになっている方も多いのではないでしょうか。

現役世代の私たちでも、あらゆる値上げに悲鳴をあげているのに、現役時代より収入が少なくなる年金生活者の方たちの中には、非常に苦しい生活を強いられている方も少なくありません。

では、実際に年金生活者が受け取っている年金はどのくらいなのでしょう?

今回は、現役時代に平均年収が約526万円だった会社員の例を参考にしながら、個人で始める老後資金づくりの必要性について考えていきたいと思います。

1. 公的年金の仕組み図

日本の公的年金は「厚生年金と国民年金」の2階建て構造からなります。

【写真1枚目/全5枚】日本の公的年金の仕組み/国民年金と厚生年金の平均受給額&年収「約526万円」の会社員がもらえる年金はいくら?次ページから解説1/5

1.1 国民年金(1階部分:基礎年金)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

フリーランスや専業主婦などは、1階部分となる「国民年金」のみに加入します。

国民年金の保険料は一律なので、40年間未納なく保険料を納めることで満額を受給することができます。

一方で、2階部分となる「厚生年金」は報酬比例制を採用しており、収入などに応じて保険料が異なります。

高額の保険料を納めた人ほど、将来受け取れる年金額が増える仕組みです。

次章では、現在の「国民年金と厚生年金」の平均受給額についてみていきましょう。

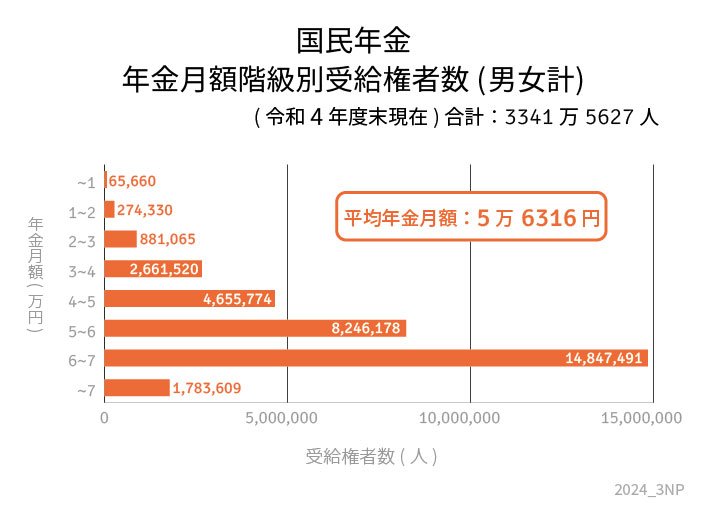

2. 「国民年金と厚生年金」の平均月額はいくら?

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金それぞれの平均受給額は、下記のとおりです。

2.1 国民年金の平均月額

- 男女全体平均月額:5万6316円

- 男性平均月額:5万8798円

- 女性平均月額:5万4426円

2.2 厚生年金の平均月額

- 男女全体平均月額:14万3973円

- 男性平均月額:16万3875円

- 女性平均月額:10万4878円

国民年金の平均受給額は月額で「5万6316円」でしたが、厚生年金は「14万3973円」と、両者の受給額に差があります。

国民年金は保険料が一律であることから、受給額に大きな個人差は出にくいです。

これに対して厚生年金は支払った保険料に応じて年金額が変動するため個人差が出やすく、男女でも約6万円の差があります。

女性が働き続けることが少なかった時代背景もあり、受給額に差が出ていますが、今後は徐々に男女差が縮小していくと考えられています。

次章では40年間の平均年収が「約526万円」だった男性を想定して、老後にいくらほどの年金を受給できるのか考えてみましょう。

3. 40年間の平均年収が「約526万円」だった会社員、老後の年金額はいくら?

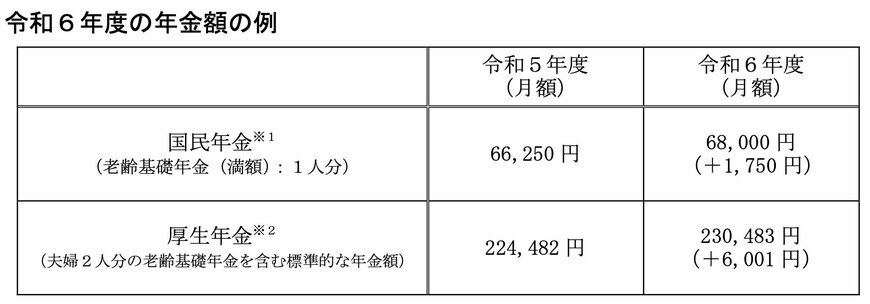

厚生労働省の発表した「令和6年度の年金額改定についてお知らせします」によると、2024年度の年金額の例は下記のようになりました。

今回は会社員ですので、厚生年金の受給額を考えてみましょう。

厚生年金の部分をみると、2024年度の夫婦2人分の年金額は月額で「23万483万円」となっています。

ここでいう「夫婦」とは以下のような要件を満たす夫婦を想定しています。

- 夫(厚生年金に加入):平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で会社員として40年間就業

- 妻(国民年金に加入):40年間専業主婦もしくは自営業

上記のケースでは夫の年収が「約526万円」だった場合を想定していることから、モデルケースの通り「夫婦で月額約23万円」の年金が受給できる見込みとなります。

なお、妻の老齢基礎年金(6万8000円)を差し引くと、ひとりで約16万円となります。

現役時代の収入に比べると、大きく収入が減ることになりそうですね。

物価上昇が続く日本では、電気やガスなどのインフラまでもが値上げしてきています。

今後も物価上昇が続いていくと家計には打撃となり、経済にも悪影響を及ぼすかもしれません。

年金額の水準もいつまで維持されるかは分からないため、今のうちからご自身で資産形成していくことが大切です。

次章では、現役ファイナンシャルアドバイザーである筆者が資産形成におすすめの方法を3つご紹介しているので、参考にしてみてください。

4. お金の専門家から資産形成に向けた提案

お金の専門家から資産形成のアドバイス5/5

kazuma seki/istockphoto.com

以下は、現役世代におすすめの資産運用方法を3つ挙げています。老後資金づくりに悩んでいる方は、参考にしていただけると幸いです。

4.1 NISA

NISAとは、投資で得た売却益や分配金に税金がかからず、利益をまるまる受け取れるなどお得に投資ができる制度です。

投資金額もネット証券などを中心にワンコインから始められ、必要があれば投資資産を解約していつでも現金化して引き出せるなど、柔軟に運用できるのがNISAのメリットです。

4.2 iDeCo

iDeCoは、NISA同様に投資で得た利益に対して税金がかかりません。また、毎月の掛け金は全額所得控除の対象となるため、節税対策にもなります。

さらに、受取時には退職所得控除や公的年金等控除などの税制優遇制度を受けられます。

このように、iDeCoは投資をしながら高い節税効果を受けられるのが最大の魅力です。

4.3 変額保険

変額保険は、万一の保障に備えながら将来に向けて投資ができる、保障と投資を両立した保険です。

この保険ひとつで万一への備えと老後資金づくりの両方を実現できるため、結婚して扶養する家族がいる方にピッタリの保険です。

また、変額保険は生命保険料控除を受けることができるため、節税効果も期待できます。

5. まとめにかえて

今回は年金制度のしくみをおさらいしながら、国民年金と厚生年金の平均受給額や年収「約526万円」の会社員が受け取れる年金の目安額を紹介してきました。

年金は老後生活で欠かせない収入源のひとつですが、年金だけで生活していくのは難しいのが現状です。

そのため、収入が半減してしまう老後に向けて、現役時代のうちから貯蓄を始めておくのがおすすめです。

今回ご紹介した資産形成の方法を参考に、ご自身に合った資産形成について考えてみてください。