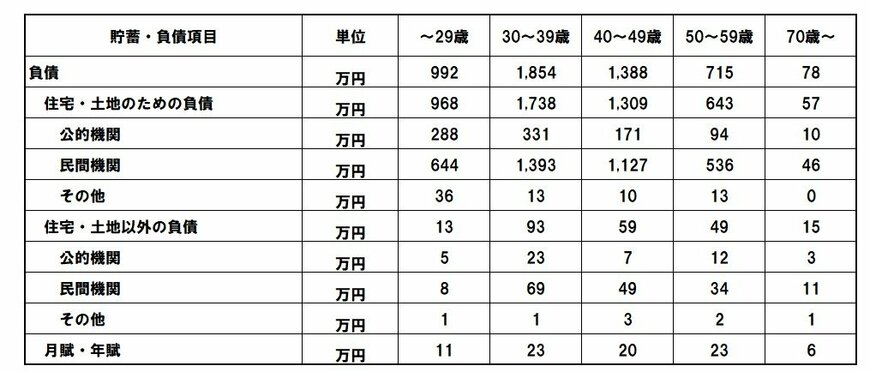

2. 【世代別】負債の現状

同じく総務省統計局の家計調査から、世代別に負債の現状を見てみましょう。

- ~29歳:992万円

- 30~39歳:1854万円

- 40~49歳:1388万円

- 50~59歳:715万円

- 60~69歳:201万円

- 70歳~:78万円

負債の内訳を見ると、大部分を占めるのが「住宅や土地のための負債」です。マイホームの購入費用として住宅ローンを組むケースが多く、30歳代の負債額が最も多くなっています。

その後、年齢を重ねるごとに負債は減っていき、70歳以上の世帯における平均負債額は78万円となっています。

続いて、老後の平均的な家計収支について見ていきましょう。

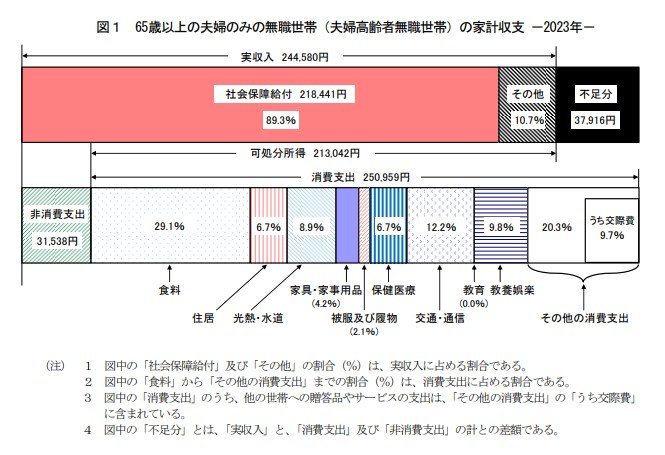

3. 老後資金はいくらあれば足りる?

総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦無職世帯」の平均的な家計収支は以下のようになっています。

<65歳以上の夫婦無職世帯>

- 実収入:24万4580円

- うち社会保障給付:21万8441円

- 非消費支出:3万1538円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 収支:ー3万7916円

あくまでも平均値ではありますが、2023年の統計では毎月3万7916円の赤字となっており、1年間で換算すれば約45万円が不足することになります。

毎月の赤字分は自らの金融資産で補う必要があり、老後生活が長ければ長いほど多くの資金が必要となるでしょう。

ただし、毎月の家計収支には世帯差がありますし、今後の経済動向などによって収支の状況も変動する可能性があります。老後資金はいくらあれば足りるのかは世帯によって異なるため、明確な基準はありません。

備えあれば患いなしと言いますが、老後資金の準備を始めておくに越したことはないでしょう。