老後生活の主な収入源である年金は「厚生年金」と「国民年金」の2つに分かれています。

この記事では、年収などに左右されやすい「老齢厚生年金」に焦点を当てて解説していきますが、実は公的年金以外の年金も存在しています。

例えば「iDeCo(イデコ)」という制度を聞いたことはありますか?iDeCoは2002年1月から始まったもので、公的年金に上乗せする年金制度の一つです。

職種によって掛け金は異なりますが、上限の引き上げも検討されています。掛け金を高くするほど、老後資金問題を解決に近づける可能性があるでしょう。

ただし、物価上昇や光熱費高騰に伴い、iDeCoを始めるのが難しい方もいらっしゃるかと思います。

iDeCoの必要性や公的年金の受給額、厚生年金の長期加入者特例などについても併せて解説していきたいと思います。

1. 厚生年金と国民年金とは?自分の加入実績を確認しよう

まずは、公的年金である「厚生年金」と「国民年金」についての整理が必要です。

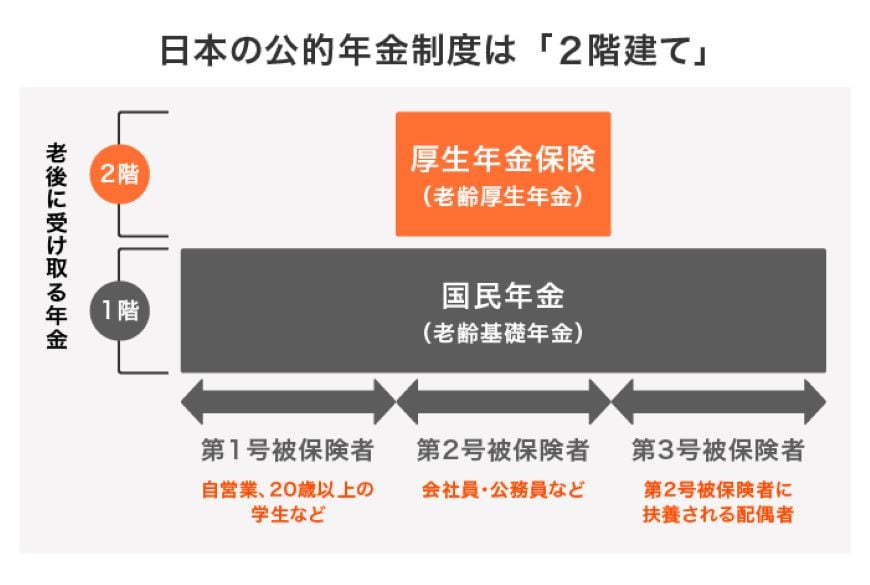

日本の公的年金は、国民年金と厚生年金の2階建てになっており、加入実績によって老齢年金に影響が出てきます。

1.1 国民年金(1階部分)

- 原則、日本国内に住む20歳以上60歳未満の全員に加入義務がある

- 保険料は一律

- 納付した期間に応じて将来もらえる年金額が決まる

1.2 厚生年金(2階部分)

- 公務員やサラリーマンなどが加入する

- 収入に応じた保険料を支払う(上限あり)

- 加入期間や納付額に応じて将来もらえる年金額が決まる

もし1階部分の国民年金にしか加入していない場合、将来は老齢基礎年金のみの受給になります。

2024年度における満額は月6万8000円なので、個人で上乗せできる対策が必要になるでしょう。

例えば「ずっと自営業だった方」「ずっと専業主婦だった方」などがあてはまります。

厚生年金に加入していれば、老齢厚生年金の上乗せがあります。しかし、実際には年収に応じた保険料を支払うため、個人差があるので注意しましょう。

「厚生年金に加入しているから安心」と捉えるのではなく、加入実績や見込額を把握することが重要です。

年に1度送付されるねんきん定期便は、必ず確認する習慣をつけましょう。

では、厚生年金や国民年金はいくら支給されているのでしょうか。平均値やボリュームゾーンに迫ります。