40歳代、50歳代になると、老後の生活に不安を覚える人もいるかもしれません。

特に、老後のお金に関する問題は深刻で「老後破綻」という言葉を耳にすることも多くなっています。

そのような老後のお金の問題に不安を感じる人が検討したいのが「年金の繰下げ受給」です。年金の受給開始年齢を遅らせることで、年間の受給額を増やせる制度となっています。

ただし、厚生労働省年金局「令和4年度厚生年金保険・国民年金事業の概況」によると、年金の繰下げ受給の利用率はわずか1.3%です。

では、なぜ年金の繰下げ受給の利用率は少ないのでしょうか。何か、大きなデメリットがあるのでしょうか。

本記事では、年金の繰下げ受給の概要とそのデメリットについて解説します。年金の繰下げ受給を検討している人や老後のお金に不安を感じる人は、ぜひ参考にしてみてください。

1. 年金の繰下げ受給とは

まずは、年金の繰下げ受給がどのような制度かを確認しましょう。

年金の繰下げ受給は、年金の受給開始時期を遅らせることで年間の受給額を増やせる制度です。通常、年金は65歳から受取を開始しますが、繰下げ受給を利用すれば最長75歳まで受給を遅らせることができます。

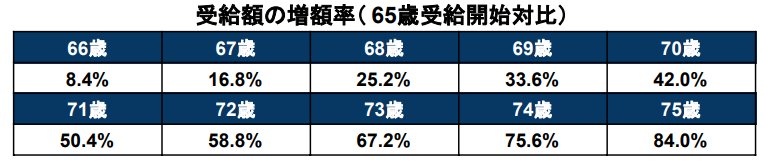

受給開始年齢ごとの受給額増額率は以下のとおりです。

【写真4枚】1枚目/【早見表】年金の繰下げ受給の増額率、2枚目/【一覧表】寿命ごとの生涯年金受給額シミュレーション結果表をチェック!1/4

1.1 受給開始年齢ごとの年金受給額減額割合

受給開始年齢 年金受給額の増額率(65歳対比)

- 66歳 +8.4%

- 67歳 +16.8%

- 68歳 +25.2%

- 69歳 +33.6%

- 70歳 +42.0%

- 71歳 +50.4%

- 72歳 +58.8%

- 73歳 +67.2%

- 74歳 +75.6%

- 75歳 +84.0%

75歳まで受給開始を遅らせれば、65歳から受取を開始した場合と比べて年間にもらえる額を+ 84%も増やせます。

65歳から受取を開始した場合の受給額が月額10万円の人が75歳まで受取開始を遅らせた場合、受給額は月額18万4000円です。

毎月の受給額を増やせる年金の繰下げ受給ですが、デメリットもあります。次章で繰下げ受給のデメリットを詳しく見ていきましょう。