公的年金の受給開始年齢は原則65歳となっていますが、人生100年時代と言われている現代では、65歳以降も働く人が増え続けています。

実際に総務省の最新版「統計からみた我が国の高齢者」によると、65〜69歳の就業率は50.8%となっており、半数以上の人が年金受給開始年齢以降も就労していることがわかります。

シニアになっても働き続ける人が増えている今、「70歳」を老後のスタート地点と考える人も少なくありません。

では、70歳以降で「貯蓄4000万円超」の人はどのくらいいるのでしょうか。

本記事では、70歳以降の貯蓄割合とともに、老後の収入源の柱となる公的年金の平均月額について紹介していきます。

反対に「子世帯から仕送りしてもらっている世帯」も気になると思います。記事後半では、親世帯への仕送り事情についても紹介しているので、あわせて参考にしてください。

1. 70歳以降で「貯蓄4000万円超」の世帯は約17%

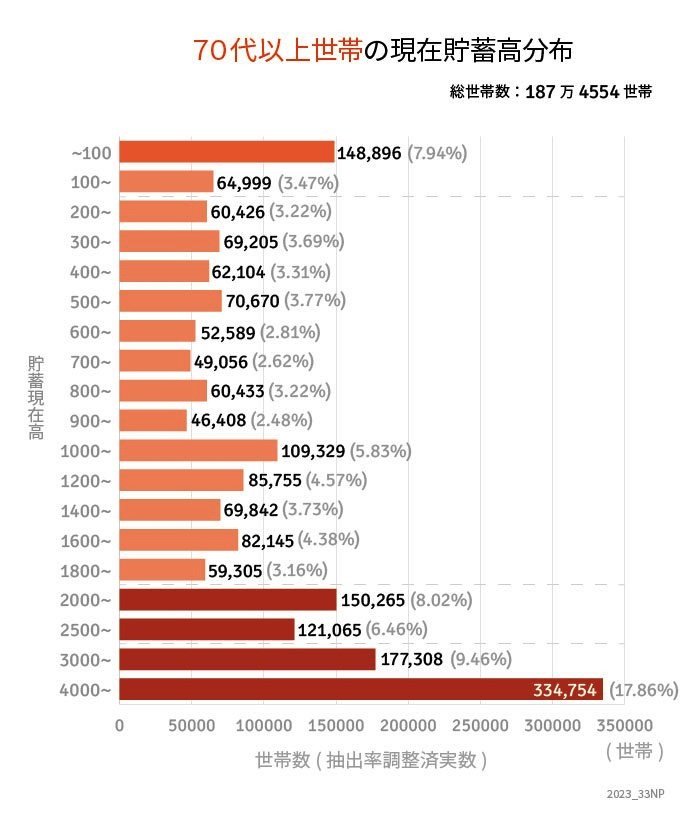

総務省統計局の「家計調査 / 貯蓄・負債編 二人以上の世帯 詳細結果表」によると、70歳以上(世帯主が70歳以上 無職世帯)の平均貯蓄額は「2308万円」となっています。

では、70歳代以上で「貯蓄4000万円超」の割合はどのくらいいるのでしょうか。

総務省統計局の同調査によると、70歳代以上の現在貯蓄高を保有する世帯数と割合は下記のとおりです。

【写真1枚目/全5枚】70歳代以上の現在貯蓄高。写真2枚目からは年齢別の”年金一覧表”をチェック!1/5

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)詳細結果-(二人以上の世帯)」をもとにLIMO編集部作成

平均額だけをみると、以前話題となった「老後2000万円問題」を多くの世帯でクリアしているように思えますが、実際は貯蓄割合にバラつきが生じています。

70歳代以降、貯蓄額4000万円超を達成している世帯の割合は17.86%となっており、総世帯数のなかで最も多い割合を占めています。

また、貯蓄2000万円以上に幅を広げた場合「全体の41.8%」を占めていることから、現代のシニア世代は老後資金をしっかりと準備していると感じた方もいるかもしれません。

しかし、貯蓄2000万円の半分である、貯蓄1000万円以下の世帯割合も約4割となっており、一概に全てのシニア世代が十分に貯蓄をできているとは言えないのが現状です。

「貯蓄100万円未満」といった、極端に貯蓄ができていない世帯も一定数存在しており、老後の貯蓄格差が生じていることがみてとれます。

とはいえ、老後の貯蓄が十分でなくても、「子供からの仕送り」や「老後の年金収入」だけで生活費をまかなえていれば、それほど多くの貯蓄は必要ありません。

次章にて、「親世帯に仕送りをする人の割合」「老後の年金収入事情」について詳しくみていきましょう。