4. 第3号被保険者から第2号被保険者に変わるとどうなるの?

第3号被保険者の場合、個別での保険料負担がありませんでしたが、第2号被保険者になると先に記載したように厚生年金や健康保険の負担が発生します。

たとえば、東京にお住まいの45歳の方、年間130万円未満(月額10万8000円)に抑えていた場合を考えてみましょう。

厚生年金保険料(9.15%)、健康保険料(5.79%)が引かれることになります。厚生年金の自己負担、厚生年金保険料は1万0065円、健康保険料(6369円、介護保険料含む)で手取りは約9万円前後となります(税、雇用保険料を除く)。

今まで負担のなかった社会保険(厚生年金保険料や健康保険料)の負担があるため、負担を減らすため労働時間を減らすか、それ以上に働くという選択が必要になってくるでしょう。

5. まとめにかえて

今後、制度がどうなるかはわかりませんが、国民年金の「第3号被保険者」は今まで以上に少なくなるでしょう。

もし廃止となった場合でも、先に述べたように小さなお子さんがいたり、家族の介護をしていたり、ご自身に障がいがあり、働くことができない方のための「受け皿」は必要かと思います。

また、保険料の支払いだけではなく受け取ることも考えてみると、メリットもあります。

厚生年金の加入で老後の年金(老齢厚生年金)を増やすことができます。

また、障がいの状態になった場合、障害基礎年金に加えて障害厚生年金の上乗せがあるかもしれません。

同時に加入する「健康保険」では、病気やケガで一定期間以上休業し、給与を受けることができない場合、4日目から傷病手当金を受給もできます。

要件を満たす場合、出産する場合と出産手当金や出産育児一時金も受給できる可能性があります。

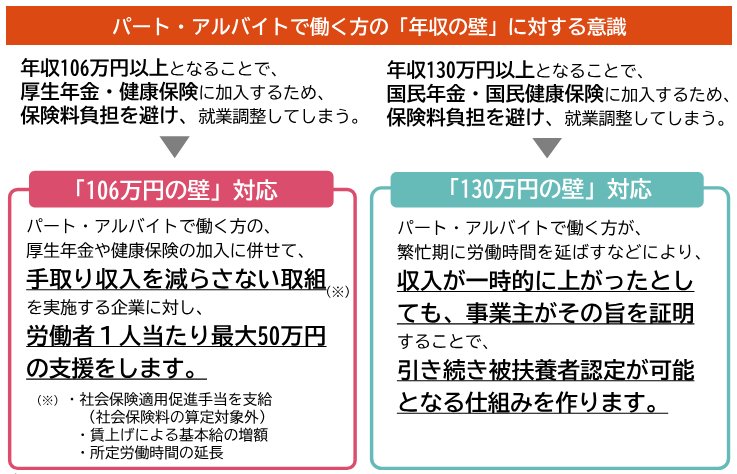

厚生労働省も「106万円の壁」対応として、パートやアルバイトで働く方への年収の壁・支援パッケージを用意しており、これからますます保障や支援が手厚くなるとよいですね。

参考資料

- 日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

- 日本年金機構「た行 第3号被保険者」

- 日本年金機構「国民年金保険料」

- 協会けんぽ「令和6年度保険料額表」

- 厚生労働省「年収の壁・支援パッケージ」

香月 和政