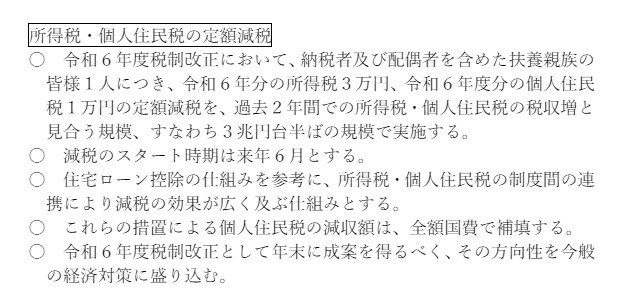

2024年6月から、経済対策の一環として「定額減税」がスタートします。

定額減税とは、「令和6年度税制改正法」に含まれる制度のことで、納税者本人と同一生計配偶者または扶養家族1人につき4万円(所得税3万円、住民税1万円)が控除されるというものです。

定額減税によって給与の手取り額が増えることになるので、対象となる世帯にとってはありがたい制度です。

しかし、現金給付とは異なりその仕組みはやや複雑で、実際に手取り額がいくら増えることになるのかわかりづらいのが難点といえます。

今回は、定額減税の概要や、手取り額の増加分について見ていきましょう。

注目記事:【年金額の一覧表】60歳~90歳以上の「厚生年金・国民年金」平均いくらですか?生活が苦しい高齢者は48.3%に

1. 定額減税の概要

まずは、定額減税の対象者や減税額、減税方法についておさらいしましょう。

1.1 対象者

定額減税の対象者は以下の通りです。

- 所得税の納税者である居住者※1

- 合計所得金額が1805万円以下※2

※1 日本国内に住所を有している方又は現在まで引き続いて1年以上居所を有している方

※2 給与収入のみの場合は2000万円以下、子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は2015万円以下

1.2 減税額

定額減税額は、納税者本人と、同一生計配偶者または扶養家族1人につき3万円(住民税1万円も加えると4万円)です。

例えば、同一生計配偶者である妻と、扶養家族である子ども1人の3人家族の減税額は、合計で所得税が9万円、住民税が3万円となります。

1.3 減税方法

まず、所得税と住民税では減税方法が異なります。

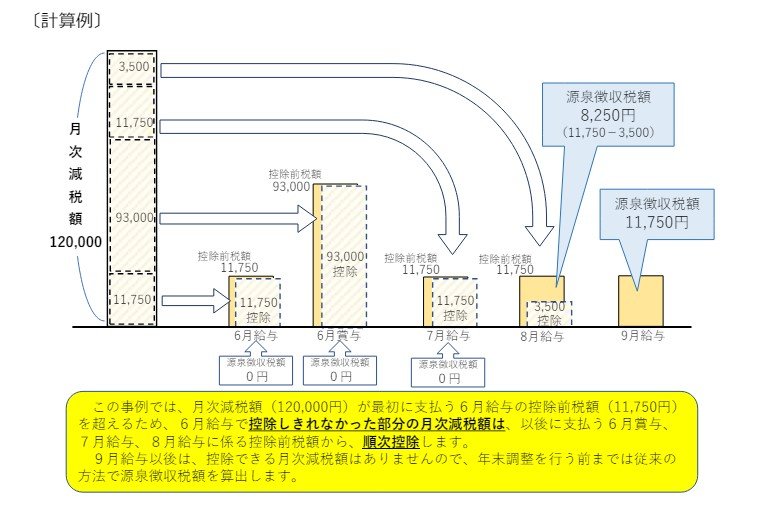

所得税については、源泉徴収税額から定額減税分が控除されます。2024年6月以降の給与や賞与などから順次控除され、控除しきれない場合は年末調整で控除されます。

なお、年末調整でも控除しきれない場合は、調整給付が行われます。

住民税については、定額減税対象者の場合、2024年6月分は徴収されません。

2024年度分の所得割額から定額減税分が差し引かれ、2024年7月から2025年5月までの11カ月で均等に割った分が毎月徴収されます。

では、2024年6月分の給与手取り額は、所得税の減税額である3万円分が増えることになるのでしょうか。