2024年4月18日、帝国データバンクが発表した「<緊急調査>2024 年度賃上げ実績と初任給の実態アンケート」によると、企業の77.0%が賃上げ実施するも、3社に2社は賃上げ率が5%に届かないことがわかりました。

また「小規模企業」の賃上げ実施割合は 65.2%と全体を10ポイント以上下回っています。

一方で、値上げの影響は平等にあるものです。生活が苦しい世帯とそうでない世帯との差はますます広がっていくかもしれません。

そんな中でも老後は近づいてきます。50歳前後になると、より老後を強く意識するのではないでしょうか。

今回は、50歳代二人以上世帯を対象とした金融庁広報委員会の調査結果をもとに、貯蓄額の平均と中央値、貯蓄額別の世帯数について観察していきます。

最後には50歳から65歳(年金受給開始年齢)までにあと1000万円つくるには、月々いくら積立投資すべきかを想定利回りごとにシミュレーションしますので参考にしてください。

1. 【50歳代の貯蓄額一覧】二人以上世帯の平均貯蓄額と中央値はいくら?

50歳代・二人以上世帯の貯蓄事情を覗いていきましょう。

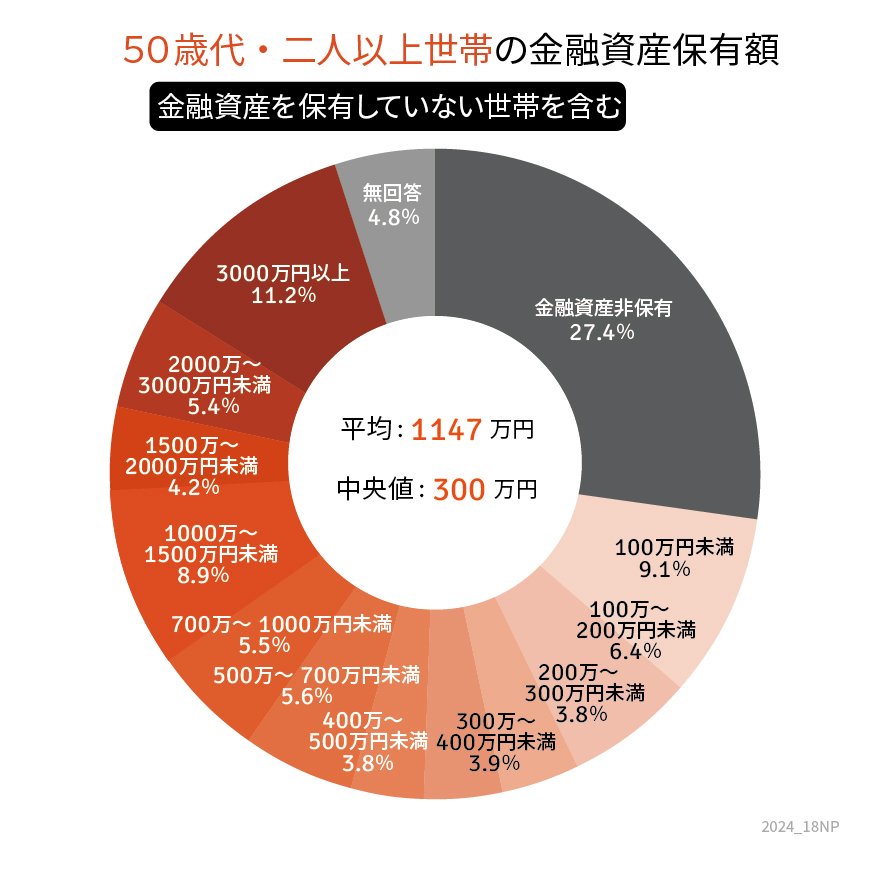

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」によると、50歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)は以下のとおりです。

※貯蓄額(金融資産保有額)には預貯金のほか株式や投資信託、債券などの金融商品残高も含まれます。

【写真3枚】1枚目/50歳代・二人以上世帯の貯蓄円グラフ、2枚目以降で50歳から1000万円つくる積立投資シミュレーション結果を見る1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

1.1 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1147万円

- 中央値:300万円

1.2 【50歳代・二人以上世帯の貯蓄額】一覧表

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100~200万円未満:6.4%

- 200~300万円未満:3.8%

- 300~400万円未満:3.9%

- 400~500万円未満:3.8%

- 500~700万円未満:5.6%

- 700~1000万円未満:5.5%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:5.4%

- 3000万円以上:11.2%

50歳代・二人以上世帯の貯蓄額は、平均値と中央値で乖離が見られます。

平均値は極端に大きい(小さい)数値に引っ張られてしまいます。一方、中央値は数値を大きい(小さい)順に並べた時にちょうど真ん中にくるもので、より実態に近いと考えられています。

貯蓄額のような世帯差が大きいデータは、中央値を参考にしておくと良いでしょう。

また、貯蓄額別に見ていくと金融資産非保有、つまり貯蓄ゼロの世帯が27.4%と3割近くを占めていることが分かりました。

2. 【50歳代の貯蓄額一覧】貯蓄保有世帯のみの平均貯蓄額と中央値はいくら?

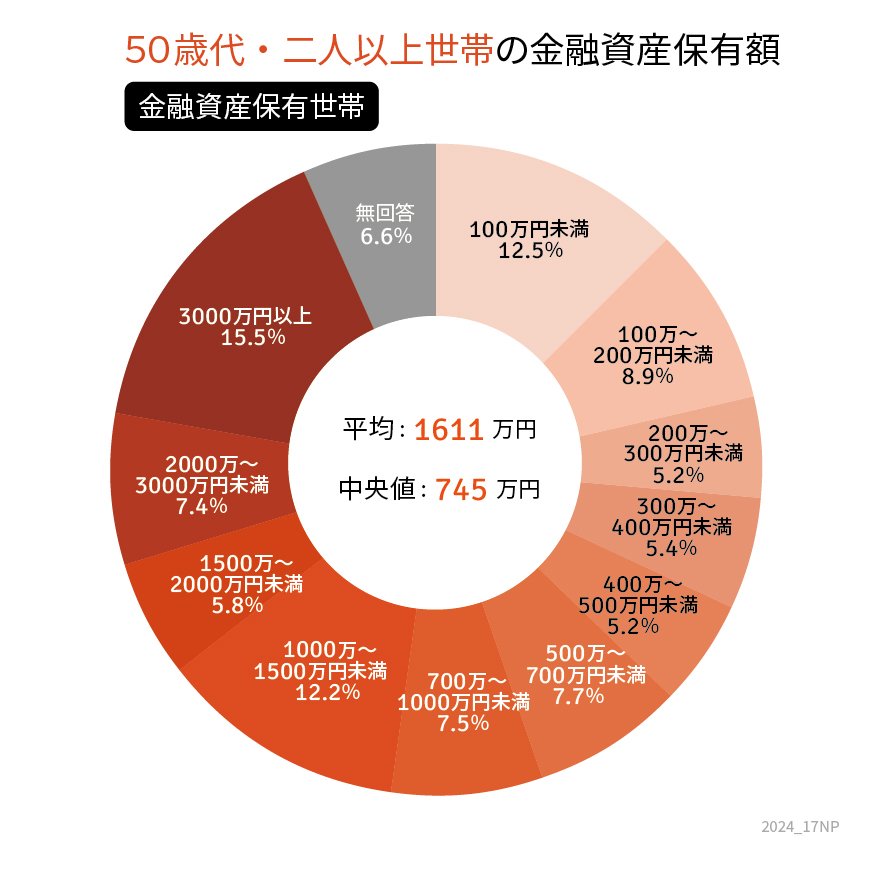

次に、同調査より貯蓄保有世帯のみの貯蓄額について見ていきましょう。

2.1 【50歳代・二人以上世帯の貯蓄額】平均と中央値

- 平均:1611万円

- 中央値:745万円

2.2 【50歳代・二人以上世帯の貯蓄額】一覧表

- 100万円未満:12.5%

- 100~200万円未満:8.9%

- 200~300万円未満:5.2%

- 300~400万円未満:5.4%

- 400~500万円未満:5.2%

- 500~700万円未満:7.7%

- 700~1000万円未満:7.5%

- 1000~1500万円未満:12.2%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.4%

- 3000万円以上:15.5%

貯蓄保有世帯のみの貯蓄額をみると、貯蓄300万円以下は26.6%。

平均は1600万円を超え、中央値は700万円を超えました。

老後資金としていくら必要であるかは世帯によって異なるものですが、昨今の物価高や増税、保険料負担増などの可能性を考慮すると、備えにはゆとりを持たせておきたいですね。

では、老後資金をつくる方法の1つとして、積立投資で毎月いくら積み立てたら「1000万円」をつくれるのかを次章でシミュレーションしていきます。