2. 主婦年金の廃止が検討されている背景

専業主婦やパート主婦などが対象となる「主婦年金(第3号被保険者制度)」ですが、なぜ廃止が検討されているのでしょうか。

結論からお伝えすると、現代のライフスタイルや働き方が一昔前と比べて変化していることが背景として考えられます。

第3号被保険者制度は1986年に制定されたものですが、制定から現在までで世帯のライフスタイルや働き方が大きく変化しています。

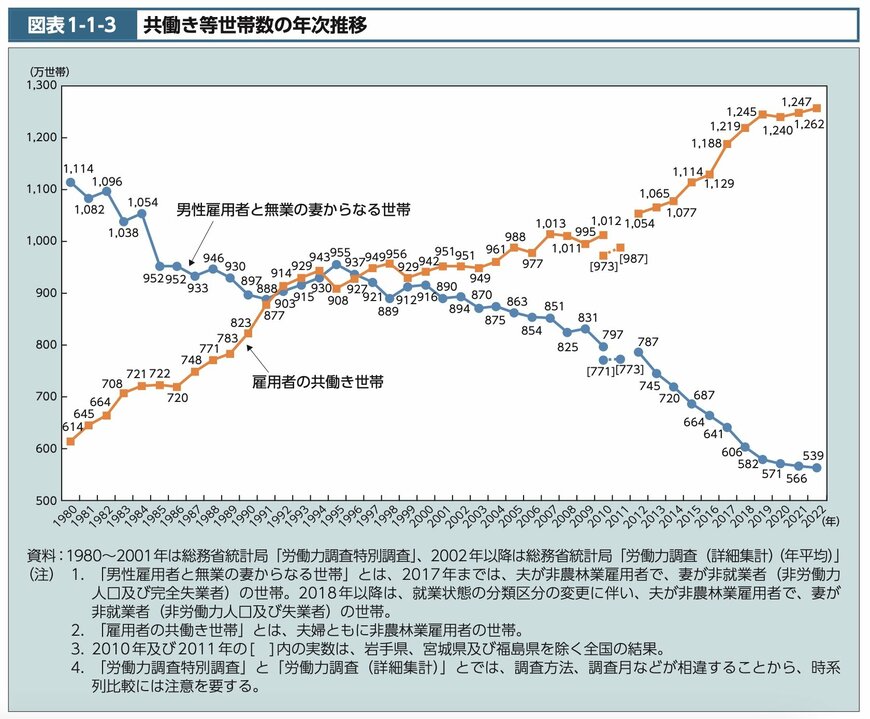

実際に、厚生労働省の「令和5年版厚生労働白書」によると、専業主婦世帯と共働き世帯の割合が1980年代と2020年代では逆転していることがわかります。

1980年では専業主婦世帯が「1114万世帯」で共働き世帯は「614万世帯」であるのに対して、2022年はその数が逆転し、専業主婦世帯は「539万世帯」、共働き世帯は「1262万世帯」となっています。

主婦年金が制定された時代は対象となる人が多かった一方で、現代では対象とならない人が増加しつつあることから、「不公平では」という意見も聞かれるようになりました。

また、パートで働いている人の場合は、年金を含む社会保険料の負担を減らそうと、扶養の範囲内でおさめる「年収の壁」を意識して働き控えをする人が多く、結果的に人手不足につながっています。

上記のことから、「主婦年金は働き控えの要因になっているのでは」というマイナス面が注目されるようになり、議論が続いているのが現状です。

2.1 主婦年金はいつ廃止される?

主婦年金(第3号被保険者制度)の廃止は現在もなお議論されており明確な日程は決定していませんが、早ければ2025年には廃止される可能性があるとされています。

2025年には、ベビーブームが起きた団塊世代が75歳以上の後期高齢者となり、労働人口が不足したり、社会保障の負担額が大きくなったりなどの懸念がされています。

さらに、団塊ジュニア世代においても現在50歳代であり、老後をまもなく迎えようとしています。

このような背景から、より多くの社会保険料を徴収する必要が出てきており、そのタイミングの1つとして2025年が主婦年金廃止の目安になるのではないかと噂されています。

主婦年金の廃止が現実となれば、第2号被保険者(会社員や公務員)に扶養されている配偶者も保険料を納める必要が出てきます。

現状の保険料を納めていない状態と、納める必要が出てきた時で、受け取れる国民年金は変わらないため、該当者にとっては大きな負担となるでしょう。

では、主婦年金が廃止されたら、どのくらいの負担が増えるのでしょうか。

次章にて主婦年金廃止の負担額を見ていきましょう。

3. 主婦年金が廃止されたら「年15万円」も負担が増える?

次に主婦年金が廃止された場合の、パート主婦や専業主婦の負担額を確認していきます。

パート主婦においては、保険料を意識して就業調整をしている場合、年収の壁を意識する必要性がなくなります。

たとえば、東京在住の40歳のパート主婦が月に8万円の収入がある場合、厚生年金保険料は年間約9万6000円となります。

さらに健康保険料や雇用保険料なども徴収されるため、年間の合計負担額は約15万円超となります。

また、専業主婦においては、第1号被保険者(学生や自営業など)と同額の保険料を負担する必要が出てきた場合、年金保険料は月に1万6980円、1年で20万3760円(2024年度の保険料)となります。

さらに年金保険料だけでなく、健康保険料も支払う必要が出てきます。

自治体によって健康保険料の金額は異なりますが、東京都在住の場合年間で約7万円となり(介護分の均等割も含む)、合計金額は約27万円ほどとなります。

仮に40歳から65歳まで専業主婦だった場合、約650万円以上もの負担額が必要となるため、主婦年金廃止の影響は非常に大きいものといえます。

4. 主婦年金廃止における今後の課題

本記事では、主婦年金の概要や廃止が検討されている背景、廃止後の負担について紹介していきました。

時代の変化とともに、主婦年金の廃止を求める声が多くなりつつあります。

その一方で、主婦年金は育児や介護といった理由で働けない人の保障制度でもあり、現在も加入している人は多いです。

そのため、「専業主婦世帯が少なくなっている=主婦年金を廃止すべき」と一括することは難しい問題ともいえるでしょう。

主婦年金廃止における議論では、そういった育児や介護を理由に主婦年金制度を利用している人たちの措置があるかも今後の課題になるとうかがえます。

参考資料

- 厚生労働省「令和5年版厚生労働白書」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「た行 第3号被保険者」

- 厚生労働省「第3号被保険者制度について」

- 政府広報オンライン「会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ 知っておきたい「年金」の手続」

和田 直子