2. 年収別の保険料

全国平均では、自分の保険料がどのくらい上がるのか想像しにくいと思いますので、年金収入やその他の収入を合わせた2024年度の年収別の保険料をみてみたいと思います。

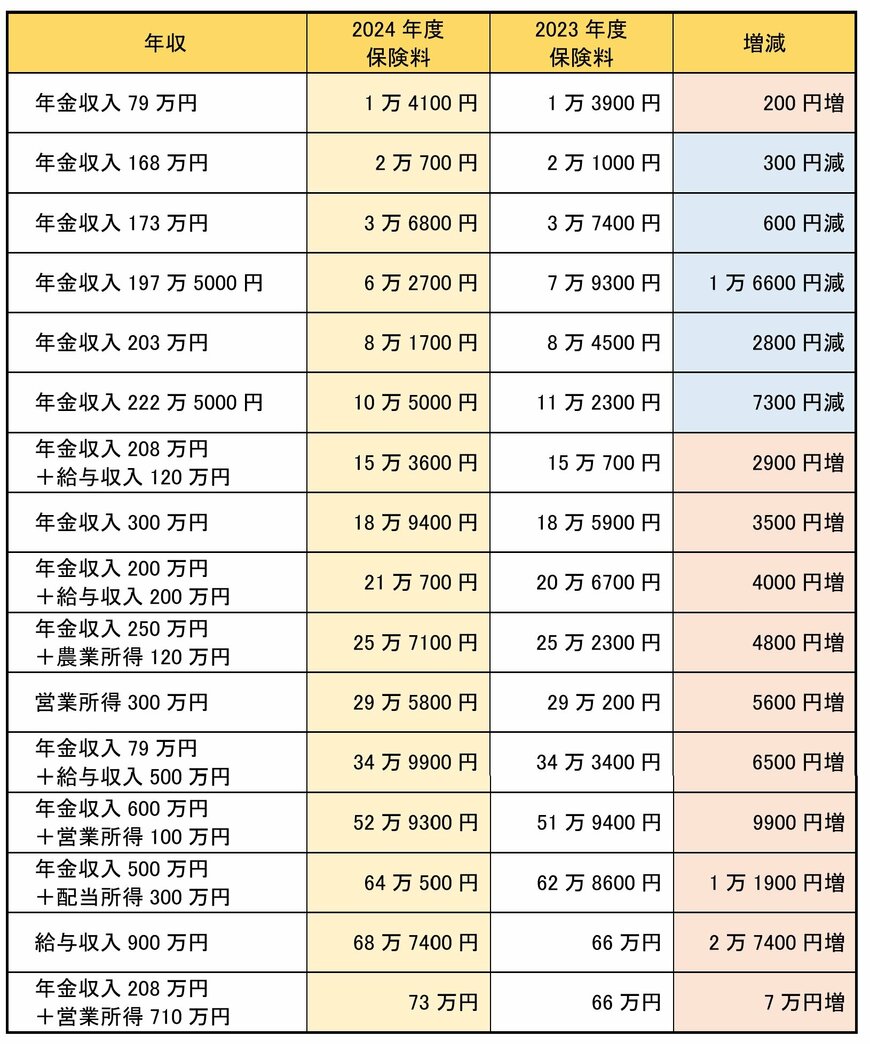

後期高齢者医療制度の保険料は都道府県ごとに異なるため、ここでは東京都の保険料をご紹介します。

また、比較のために、2023年度の保険料も併せて表記しました。

【写真全2枚中2枚目】年収別・後期高齢者医療制度の年間保険料 (東京都在住・77歳単身者のケース)2/2

出所:東京都後期高齢者医療広域連合「後期高齢者医療制度 保険料計算例(令和6年度)」をもとに筆者作成

※2023年度保険料は「保険料試算用シート(令和5年度分)」を使用し試算

年金収入が少ない人は、昨年度よりも減っている、あるいは増えても数百円であることがわかります。

年金収入が222万5000円を超えたあたりからは、昨年度と比較して増えていることがわかります。

2024年度は賦課限度額が66万円から73万円に引き上げられたことで、高所得者にとっては大幅な負担増となっています。

それでも、2024年度は激変緩和措置が取られているため、保険料が抑えられており、2025年度はさらなる増加となるでしょう。

3. 保険料値上げの対象となる割合は

厚生労働省の試算によると、2024年度は、年金収入が年211万円を超える約540万人が保険料の引き上げの対象となります。

後期高齢者(75歳以上)は約2000万人いるので、27%が該当します。

2025年度は、年金収入が年153万円を超える人が対象となり、約4割の人の保険料が値上がりすることになります。残りの約6割(年金収入153万円以下)の人は、今回の制度改正による影響は受けません。

しかし、今後さらに少子高齢化が進行していけば、今回影響がなかった6割の人の保険料も上がっていく可能性があります。

年金から引かれるものの中で、社会保険料の負担が大きいことを踏まえて、老後の生活設計を立てるといいでしょう。

参考資料

石倉 博子