2. 老後の年金収入の平均はいくら?

前章では、手取り収入が約11万円の場合、おひとりさま世帯の平均的な生活費が補填できずに約3万円の赤字が毎月発生することがわかりました。

そのため、おひとりさま世帯が100%年金だけで生活していくためには、手取り収入として約14万円以上の年金収入が必要となります。

公的年金は「収入」に該当し、現役時代と同様に税金や社会保険料が天引きされるため、実際の手取り収入は額面から10%〜15%差し引いた金額を想定しておけると良いです。

上記をふまえ、毎月の赤字を回避するために必要な年金収入は、額面ベースで約15万円〜16万円ほど必要になることが考えられます。

では、公的年金の平均月額15〜16万円以上受け取っている割合はどのくらいいるのでしょうか。

厚生労働省が発表した最新データから、国民年金・厚生年金の平均月額および受給割合を見ていきましょう。

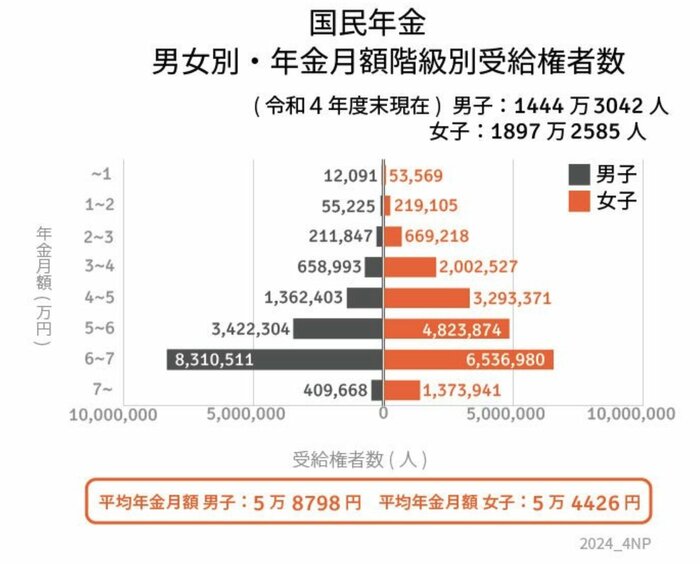

2.1 国民年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均月額は全体で「5万6316円」、男性で「5万8798円」、女性で「5万4426円」となりました。

受給割合は下記のとおりです。

国民年金は、保険料が一律であるため受給額に個人差が少なく、平均額は全体・男女ともに約5万円となっており、理想受給額「15万円〜16万円」に到達できていません。

男女ともにボリュームゾーンは6〜7万となっていることから、国民年金だけ受給の場合は、100%年金だけで生活していくのはハードルの高いものといえるでしょう。

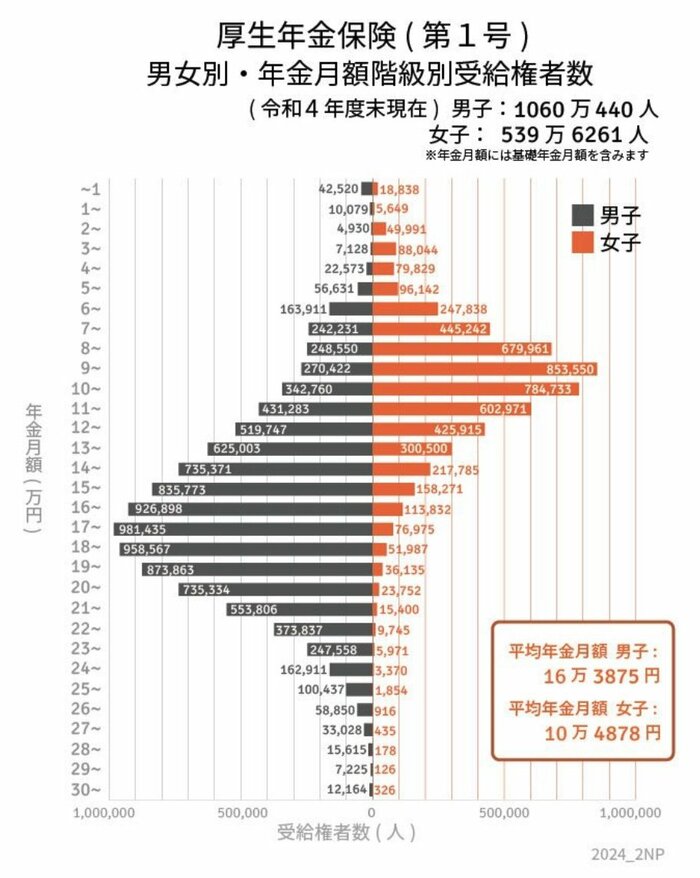

2.2 厚生年金の平均月額・受給割合

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均月額は全体で「14万3973円」、男性で「16万3875円」、女性で「10万4878円」となりました。

受給割合は下記のとおりです(国民年金を含む)。

厚生年金は国民年金に上乗せする形で受給されるため、国民年金よりも年金額が多い傾向にあり、平均額は全体で約14万円となっています。

しかし厚生年金は、現役時代の年収や加入期間によって受給額が変わるため、受け取れる金額に個人差が生じやすくなっています。

男性の受給額のボリュームゾーンは、17〜18万円となっており、平均的な生活支出であれば年金だけで生活していける可能性は高いです。

一方で女性の受給額のボリュームゾーンは、9~10万円となっており、男性と比較すると受給額が低くなっています。

とはいえ、女性の場合は結婚を機に正社員からパートや専業主婦になった人も含まれているため、おひとりさま女性として生涯正社員として働き続けている場合は、男性の平均受給額ほどを受け取れる可能性は大いにあるでしょう。

より詳細に「自分の年金見込額がどのくらいかしりたい」という場合は、「ねんきん定期便」や「ねんきんネット」で確認してみることをおすすめします。

3. 今のうちから老後の備えをしておこう

本記事では、65歳以上おひとりさま世帯の老後実態について詳しく解説していきました。

平均的な年金収入・支出の場合、おひとりさま世帯では毎月3万円の赤字になることが予想されています。

さらに上記は生活費のみの赤字分であり、実際の老後生活では生活費以外にも、医療費や介護費用、家の修繕費用といった、突然の大きな支出にも備えておかなければいけません。

老後の備えは、「どのような老後生活を送りたいか」「将来受け取れる年金額はどのくらいか」によって、額が大きく異なるため、今のうちからシミュレーションをしておけると良いでしょう。

参考資料

和田 直子