ライフスタイルが多様化し、女性の社会的自立が進んでいることから、男女ともに「おひとりさま」を選択する人が珍しくなくなってきています。

現代では「おひとりさま」として老後生活をスタートさせる人が増加傾向となっていますが、「老後の資金」や「老後の収入」を不安視するおひとりさま世帯も多いです。

そこで本記事では、65歳以上おひとりさま世帯の老後実態について詳しく解説していきます。

平均的な「年金収入・支出」を参考に、早めに老後の準備をしておきましょう。

1. 65歳以上おひとりさま世帯は「毎月3万円の赤字」って本当?

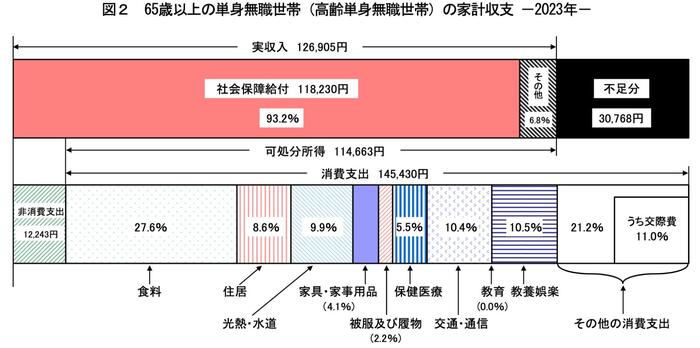

まずは、65歳以上おひとりさま世帯の家計収支を見ていきましょう。

総務省の最新データによる「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、65歳以上のおひとりさま無職世帯の家計収支は下記の結果になりました。

【写真3枚】1枚目/65歳以上のおひとりさま無職世帯の家計収支、2・3枚目「国民年金・厚生年金」平均月額1/3

- 消費支出:14万5430円

- 可処分所得(手取り収入):11万4663円

- 不足分:3万768円

65歳以上おひとりさま世帯の平均的な消費支出が「約14万円」なのに対して、平均的な手取り収入は「約11万円」となっており、毎月3万円の赤字になっていることがわかります。

仮に、65歳から90歳まで老後生活を送る場合、約900万円の収入以外の備えが必要になります。

上記を踏まえると、多くの場合、現役時代に老後資金を準備しておくことが、安泰な老後生活を送るための鍵になるとうかがえます。

なお、留意点として、上記はあくまで年金を主とした収入(実収入)が「約12万6000円」であることが要件となっていますが、実際に受け取れる年金額は個人差があります。

そのため、具体的な老後資金を知るためには「ご自身の受け取れる年金月額の目安」を確認することが大切です。

次章にて、国民年金・厚生年金それぞれの平均月額について紹介していきます。