老齢年金の平均年金月額をチェック

ここまで年齢別の平均年金月額をみました。

次に、全体の平均年金月額もチェックしていきましょう。

3.5 厚生年金の平均年金月額

厚生年金の平均月額はいくらでしょうか。厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

3.6 厚生年金の平均年金月額

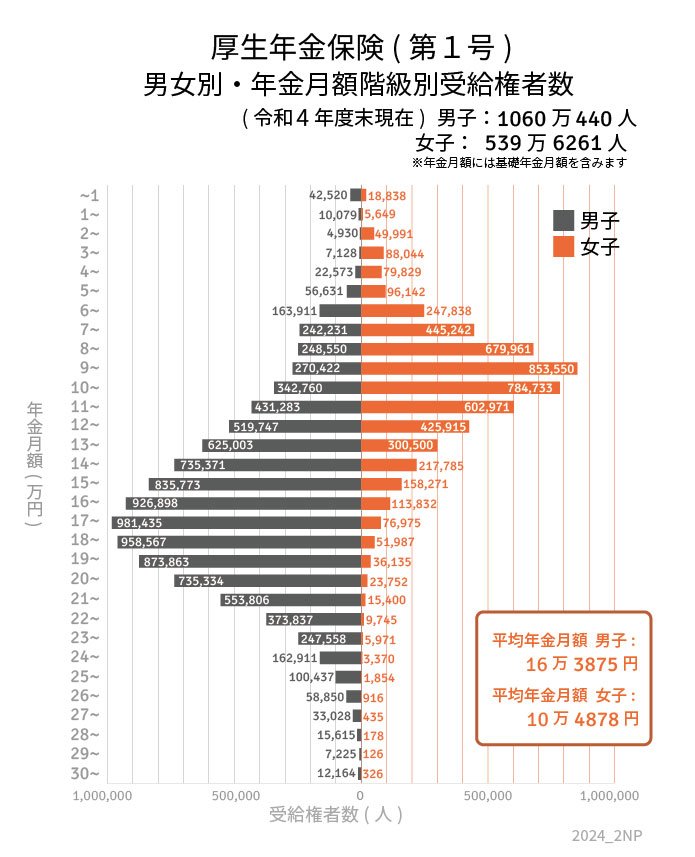

〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円でしたが、男女で月約6万円の差が出ました。

次に、厚生年金をひとりで「月額14万円以上」受給する人は何パーセントいるのかみていきましょう。

3.7 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

30万円以上~:1万2490人

※国民年金部分を含む

厚生年金を「ひとりで月14万円以上」受給しているのは52.1%でした。

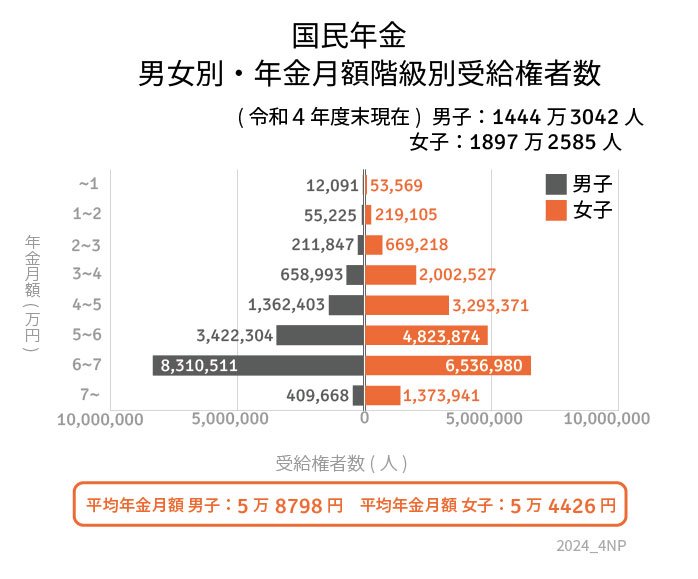

3.8 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.9 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.10 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

4. 【カレンダー】2024年の年金支給日はいつか?

公的年金は2ヶ月に1度、偶数月の15日が支給日となります。

支給日が、土日・祝祭日の場合は直前の平日となります。

4.1 年金支給日:支給対象月

- 2024年2月15日(木):2023年12月分・2024年1月分

- 2024年4月15日(月):2024年2月分・2024年3月分

- 2024年6月14日(金):2024年4月分・2024年5月分

- 2024年8月15日(木):2024年6月分・2024年7月分

- 2024年10月15日(火):2024年8月分・2024年9月分

- 2024年12月13日(金):2024年10月分・2024年11月分

2024年4月分から2.7%の増額となっていますが、実際に増額された年金をもらえるのは2024年6月14日になります。

しっかりチェックしておきましょう。

資産形成の方法を調べてみる

今回の記事から明らかになったように、厚生年金と国民年金の平均支給額は、受給者の年齢によって異なります。

公的年金だけでは生計を立てるのは難しいと感じる人も多いでしょう。

現役時代から早めの準備を怠ると、老後の生活が苦しいものになる可能性があります。

老後のための準備を始めるのは早すぎることはありません。

すぐに資産を形成することができなくても、家計の見直しや資産形成の方法を研究するなど、できることから始めてみると良いでしょう。

NISA制度など、資産運用のオプションは多岐にわたります。公的年金や私的年金に限らず、貯蓄や資産運用を含めて、自分に合った老後資金計画を立ててみてください。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「Q年金はいつ支払われますか。」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

齊藤 慧