2. つみたて投資枠の上限「月10万円」で運用シミュレーション!結果まとめ

金融庁が公開している資産運用シミュレーションを使って、最終積立金額がどのくらいになるのかを紹介します。

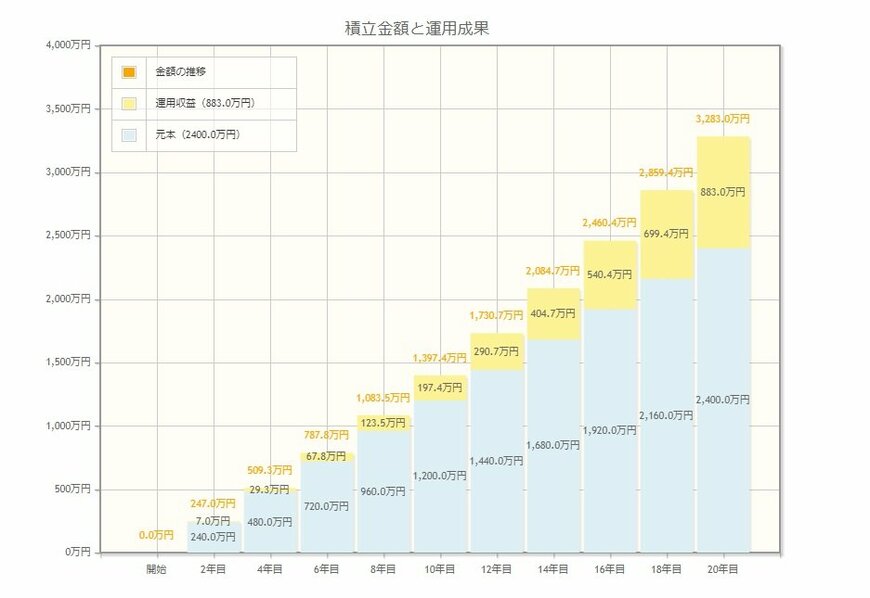

2.1 つみたて投資枠の上限「月10万円」20年間投資した場合

年率3%で毎月10万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:3283万円

- 運用利益:883万円

- 投資元本:2400万円

年利3%で20年間運用を続けた場合の最終積立金額のシミュレーション額は、3283万円です。元本は2400万円なので、運用利益は883万円となります。

もし一般の課税口座で資産運用を行った場合、利益に対して約20%の税金がかかりますが、新NISAの場合は運用利益が「すべて非課税」となります。

2.2 つみたて投資枠の上限「月10万円」10年間投資した場合

一方、年率3%で毎月10万円の積立投資をした場合、下記のシミュレーション結果となりました。

- 運用結果:1397万4000円

- 運用利益:197万4000円

- 投資元本:1200万円

年利3%で10年間運用を続けた場合の最終積立金額のシミュレーション額は、1397万4000円です。元本は1200万円なので、運用利益は197万4000円となります。

後者は短期間なので、期間20年ほどの利益は期待できません。ただし、預金に寝かせておいてもこれだけの利益は望めないことから、つみたて投資は資産を増やす手法としては有効といえるでしょう。

3. 年率が低くても早めの投資で「資産3000万円」が見えてくる!

NISAには非課税のメリットがありますが、投資の成果が予想したように得られない可能性もあります。資産価値が上がる年もあれば、下がる年もあるので、60歳を迎えたときに必ずしも資産が増えているとは限りません。

NISAを利用する際は、投資に伴うリスクを認識して「自身のリスク許容度」や「投資目的」に合った資産運用を行うことが大切です。

ただし、シミュレーション結果からも分かるように、年率が低くても長期的な運用を続けるほど利益が増える可能性が高くなるため、なるべく早いうちから始められると良いですね。

シミュレーション結果からも分かるように、長期投資をすると毎月の積立額の負担が少なくても大きな利益を得ることができる傾向があります。資産運用に興味のある方はこれを機に新NISAを利用してみてはいかがでしょうか。

参考資料

- 株式会社バイアンドホールド「<調査>スタート1カ月での新NISA利用の実態調査 投資先トップ3は「投資信託(米国株)」、「投資信託(全世界株)」、「個別株(日本株)」」

- 金融庁「資産運用シミュレーション」

- 金融庁「新しいNISA」

荒井 麻友子