「年収500万円、53歳。定年退職を目前に控え、老後生活への意識が高まっています」という相談がとどきました。

年収は年齢とともにあがることが一般的ですが、ライフステージの変化により支出も高まります。同年代の方は、老後に向けて十分な貯蓄を用意できているのでしょうか。

物価高が急激に進む今、同年代・同年収の方々が、将来に備えてどれくらいの貯蓄をしているのか、気になる方もいるでしょう。

今回は、50歳代、年収500~750万円未満の方々が、将来に備えてどれくらいの貯蓄をしているのか見ていきます。

記事の後半では「今すぐ始められる老後対策」を紹介するので、老後を迎えるまでの約10年間、自分にできる老後対策を行っておきましょう。

1. 「年収500~750万円未満」貯蓄額の平均値と中央値

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」および「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」から、年収500~750万円未満の平均貯蓄額を見ていきます。

<二人以上世帯>

- 金融資産非保有:20.1%

- 100万円未満:8.6%

- 100~200万円未満:7.1%

- 200~300万円未満:5.2%

- 300~400万円未満:5.6%

- 400~500万円未満:3.9%

- 500~700万円未満:8.8%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:4.2%

- 2000~3000万円未満:7.4%

- 3000万円以上:11.7%

- 平均値:1193万円

- 中央値:400万円

<単身世帯>

- 金融資産非保有:15.3%

- 100万円未満:5.6%

- 100~200万円未満:3.7%

- 200~300万円未満:4.2%

- 300~400万円未満:6.9%

- 400~500万円未満:4.6%

- 500~700万円未満:8.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:10.6%

- 1500~2000万円未満:5.6%

- 2000~3000万円未満:6.5%

- 3000万円以上:20.4%

- 平均値:1943万円

- 中央値:600万円

二人以上世帯の平均値は1193万円、単身世帯では1943万円となっています。ただし、豊富な資産を有する世帯が平均値を押し上げているため、より実態に近いとされる中央値を見てみましょう。

二人以上世帯の中央値は400万円、単身世帯は600万円となっています。年収500万円以上の世帯ではある程度の貯蓄ができているようにも思えますが、400万円や600万円といった中央値程度の貯蓄があれば老後の生活費を賄えるのでしょうか。

続いて、平均的な老後の生活費を見てみましょう。

2. 老後の生活費はいくら必要?

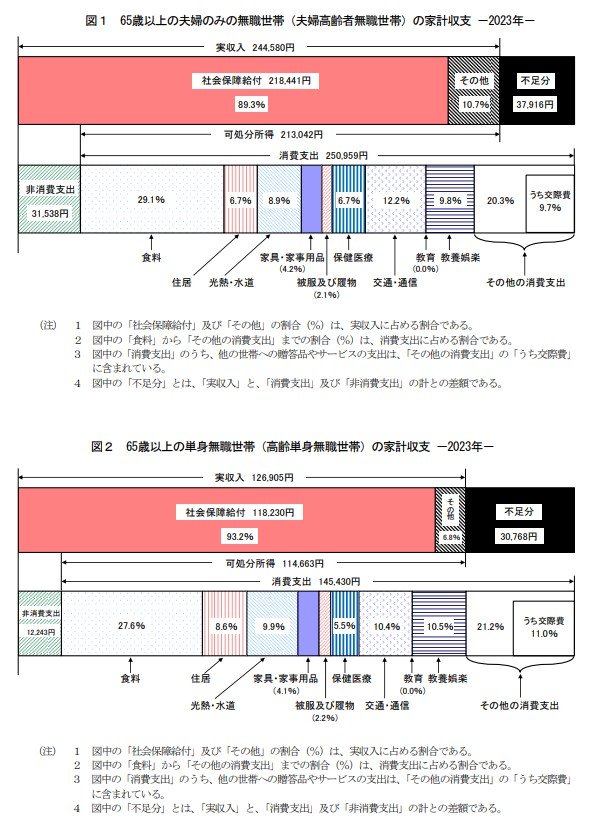

総務省統計局「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、「65歳以上の夫婦無職世帯」と「65歳以上の単身無職世帯」の家計収支は以下のようになっています。

<65歳以上の夫婦無職世帯>

- 実収入:24万4580円

- うち社会保障給付:21万8441円

- 非消費支出:3万1538円

- 可処分所得:21万3042円

- 消費支出:25万959円

- 収支:ー3万7916円

<65歳以上の単身無職世帯>

- 実収入:12万6905円

- うち社会保障給付:11万8230円

- 非消費支出:1万2243円

- 可処分所得:11万4663円

- 消費支出:14万5430円

- 収支:ー3万768円

あくまでも平均値となりますが、どちらの世帯でも毎月の収支は3万円以上の赤字となっていることがわかります。仮に、毎月3万円ずつ不足する生活が25年間続くとすれば、単純計算で900万円を取り崩す必要があります。

毎月の収支は一定ではなく、世帯によって差もありますが、ゆとりある老後生活を送るためには対策が必要となるでしょう。