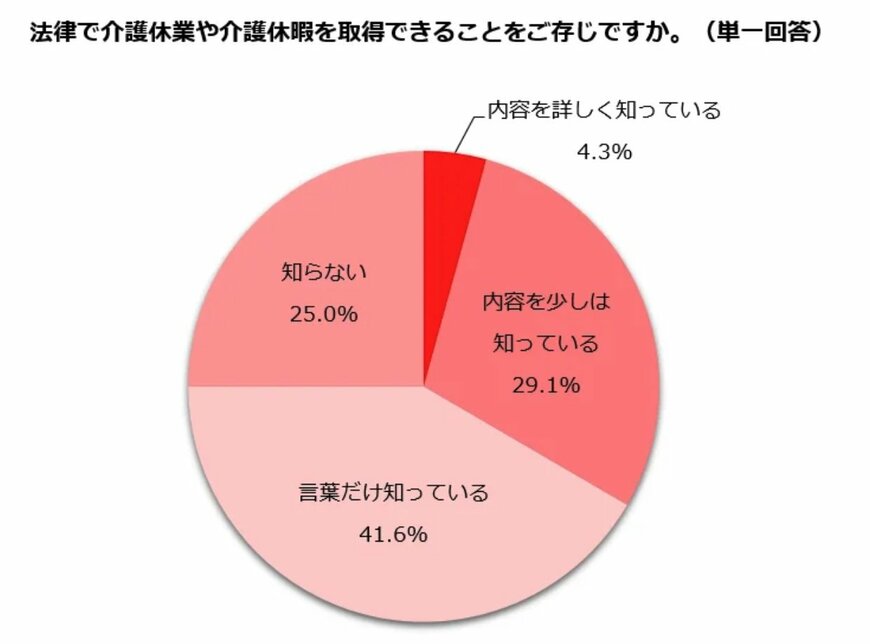

2. 25%の人が「介護休業や介護休暇」の存在を知らない

株式会社ビースタイル ホールディングスの調査における「法律で介護休業や介護休暇を取得できることをご存知ですか」というアンケートに対して25.0%の人が「知らない」と回答しました。

「知らない」「言葉だけ知っている」と回答した人が全体の6割以上を占めており、半数以上の人が「介護休業や介護休暇」といった制度について、あまり認知していないことがわかります。

政府は、介護と仕事の両立の難しさから離職することを社会問題と考えており「介護と仕事の両立支援制度」を設けています。

政府が実施している具体的な「介護と仕事の両立支援制度」は下記のとおりです。

介護と仕事を両立させるためには、介護休業や介護休暇といった制度を活用することは必須となります。

こういった支援制度は、制度の対象であれば、業種や企業規模に関係なく利用できるため、事前に確認しておけると良いでしょう。

3. 親の介護費用はいくらくらい?

「親の介護」を考えた時に、「介護と仕事の両立はできるか」と同時に「介護費用はどのくらいかかるのか」も考える人は多いです。

では、具体的に介護に必要な費用はどのくらいかかるのでしょうか。

公益財団法人 生命保険文化センターの「介護費用の調査」によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、下記の結果となりました。

介護費用の調査結果4/6

公益財団法人 生命保険文化センターの調査結果をもとに筆者作成

公益財団法人 生命保険文化センターの同調査において、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均61.1ヶ月(5年1ヶ月)であることから、単純計算で介護費用は下記のように計算できます。

8万3000円×61.1ヶ月+74万円=約580万円

なお、公益財団法人 生命保険文化センターの同調査における「介護を行った場所別の介護費用」は在宅で「約4万8000円」、施設では「約12万2000円」であることから、施設の場合はさらに介護費用が必要になる可能性があります。

500万円以上の介護費用が必要になることが予想されますが、現在のシニア世代の介護費用に対する対策はどのようなものなのでしょうか。

次章にて「シニア世代の介護費用に対する考え」と「老後の年金・貯蓄事情」について確認していきましょう。

4. 親の介護費用は年金・貯蓄だけでカバーできるのか

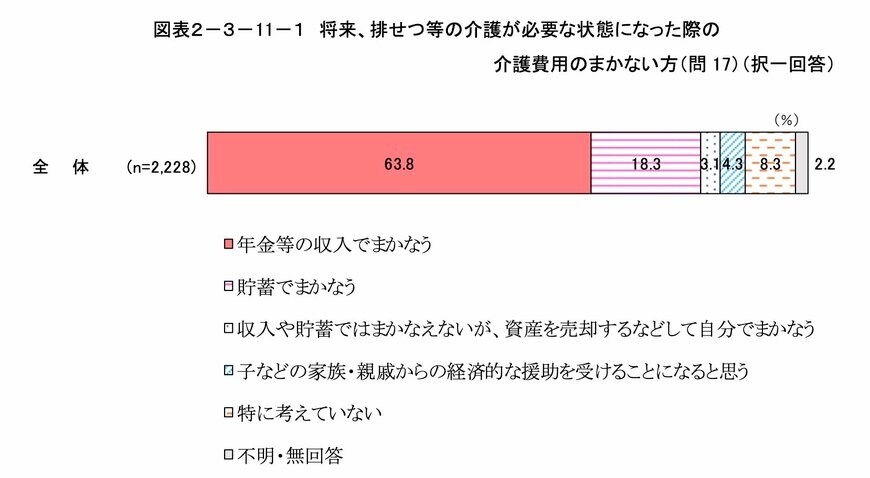

内閣府の「令和4年 高齢者の健康に関する調査結果」によると「将来、排せつ等の介護が必要な状態になった際の 介護費用のまかない方」として63.8%の人が「年収等の収入でまかなう」と回答しています。

8割以上の人が「年金等の収入」「貯蓄」でまかなうと回答していますが、年金・貯蓄だけで介護費用はカバーできるのでしょうか。

最後に、シニア世代の「年金事情」「貯蓄事情」それぞれを確認していきましょう。

4.1 シニア世代の「年金平均月額」はいくら?

厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均月額は下記の結果となっています。

- 【国民年金】全体平均月額:5万6316円

- 【厚生年金(国民年金を含む)】全体平均月額:14万3973円

上記はあくまで額面の金額であり、ここからさらに税金や社会保険料が天引きされるため、実際に受け取れる金額は少なくなります。

総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、単身世帯・夫婦世帯それぞれの生活支出は「約14万円」「約25万円」であることから、平均的な年金収入の場合は生活費だけでもギリギリもしくは赤字になることが予想されます。

4.2 シニア世代の「平均貯蓄額」はいくら?

金融広報中央委員会「家計の金融行動に関する世論調査」によると、70歳代の平均貯蓄額は夫婦世帯・単身世帯それぞれで下記の結果となりました。

70歳代(夫婦世帯・単身世帯)平均貯蓄額と中央値6/6

金融広報中央委員会「家計の金融行動に関する世論調査」をもとに筆者作成

平均値は極端に大きい数値がある場合に偏る傾向にあるため、一般的な貯蓄実態をしりたい方は中央値を参考にすると良いでしょう。

中央値をみると、夫婦・単身世帯ともに1000万円に到達していないことがわかります。

前章で紹介した「介護費用の目安」が約500〜600万円のため、貯蓄を全て介護費用として使うのであればギリギリカバーできるかもしれません。

しかし、総務省の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」によると、老後生活において夫婦・単身世帯それぞれで毎月「3〜4万円」の赤字が発生していることから、生活費の補填にも貯蓄を活用せざるを得ない状況がうかがえます。

5. 介護費用の備えを見直しておこう

本記事では、「介護と仕事の両立に関する調査」をもとに、現代における介護事情について紹介していきました。

9割以上が「介護と仕事の両立は難しい」と回答しており、現代においては介護離職が社会問題になりつつあります。

それと同時に「介護費用」に悩むシニア世代やその子どもも一定数存在し、「思っていたよりも介護費用がかかってしまった」「介護費用も生活費用も高い」と感じるケースも出てくるかもしれません。

「老後の生活や介護費用は年金・貯蓄でなんとかする」と考えている場合は、ご自身やご家族の年金額や貯蓄額を把握し、「どこまでカバーできるか」を再度見直せると良いでしょう。

参考資料

- 株式会社ビースタイル ホールディングス「“介護と仕事の両立”について、どう思う?「両立は難しい」95.6%「介護することになりそう」52.3%」

- 内閣府「令和4年 高齢者の健康に関する調査結果」

- 厚生労働省「仕事と介護 両立のポイント」

- 公益財団法人 生命保険文化センター 「介護にはどれくらいの費用・期間がかかる?」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

和田 直子