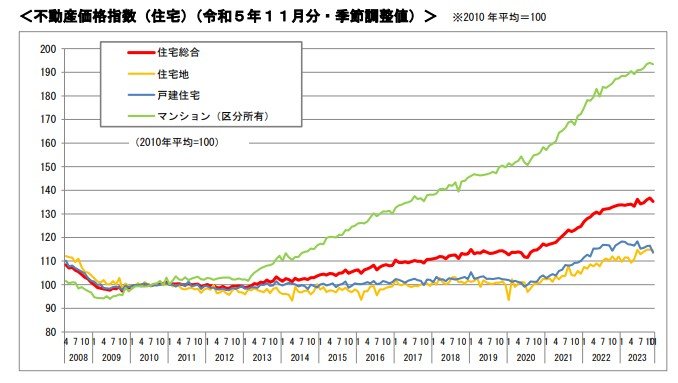

国土交通省が令和6年(2024年)2月29日に公表した2023年11月分の全国の住宅の不動産価格指数は135.2(2010年平均を100としたもの)となっていて、前月比1.1%減となりました。

とはいえ、ここ2年ほどの間の円安の傾向は、不動産の価格にも影響を与えているようです。

なぜ円安になると不動産価格が上昇するのか、住宅ローンにはどのような影響があるのか、住宅を購入するベストなタイミングはいつか、などを詳しく見ていきましょう。

1. 円安になると不動産価格が上昇する理由

円安とは、他国通貨に対する円の価値が低下することをいいます。

外貨に対して日本円の価値が下がるため、たとえば今まで100円で1ドルに両替できていたものが150円を出さないと1ドルに両替することができなくなることを示しています。

つまり海外製品の仕入れ価格が上昇して、輸入品の物価が高くなる可能性があります。

日本は、木材や鉄(鋼材、鉄筋等)、半導体などの建築資材の多くを輸入に頼っています。

したがって円安になると建築資材の仕入れ価格が高騰し、それに付随して半導体を用いた住宅設備などの価格も上昇します。

また建設業においては、工事を行う際に必要になる資材を現場まで運ぶためのガソリン代や、機材を動かすための電気代なども円安の影響を受けて高騰してしまいます。

直接的な相関関係はないものの、円安になると相対的に日本の不動産の割安感が高まるため、住宅の建築費が上昇すると共に海外の投資家からの需要が拡大すると考えられます。

これにより、不動産価格も上昇する傾向があります。

2. 円安が住宅ローンに及ぼす影響

世界的な金利引き上げの動きがある中で、国内では固定金利型ローンの代表である住宅金融支援機構のフラット35の金利が2022年以降上昇しています。

それに対して日銀は金融緩和政策を継続しているため、短期金利は据え置かれている状態です。

しかし円安を止めるためには金利を引き上げるしかないので、今後日銀が短期金利を引き上げれば、住宅ローンの変動金利も上昇していくことが予想されます。

すでに住宅ローン契約をしている人の場合、全期間固定金利型であれば影響ありませんが、変動金利型では金利が上昇すると返済額が増えてしまいます。

金利の動向には注意が必要で、金利上昇への備えをしておく必要があります。

そしてこれから住宅ローンを利用して住宅を購入する人にとっては、金利上昇は金銭的負担の増加を意味します。

したがって、金利の上昇を踏まえて資金計画を立てたり購入時期の見直しをしたりするか、本格的に金利が上昇する前に購入するかの選択を迫られているといえるでしょう。