2. 新NISAで損をするケースとは?

投資はリスクを伴うものなので「絶対に損失が出ない」と保証できる方法はありません。

損失の出やすい投資先や売買方法を理解しておくと、対策が取りやすくなるでしょう。

2.1 ケース1. 価格下落時に怖がって売却してしまう

株価が大幅に下落したときに、焦って売却すると損失が確定してしまいます。

株式市場では経済ショックなどにより、価格下落が急速に進む場合があります。

近年でいえば2008年のリーマンショック、2020年の新型コロナショックなどの局面では世界中で株価が下落しました。

しかし、運悪くこうした局面を迎えても、保有を長期で継続しておけば、いずれ価格が回復して収益につながる可能性もあります。

投資先が信頼できるのなら、一時の価格下落に怯まず、当初の目標通り長期投資を継続するのが賢明な考え方といえるでしょう。

2.2 ケース2. 成長が見込めない投資をしてしまう

投資先自体が成長しなければ、たとえ長期で投資しても収益につながらない恐れがあります。

たとえば、米国株などは長期で見ると株価が上昇傾向ですが、そうでない株式市場に投資してしまった場合、長期保有していても収益が出ないリスクはあります。

また個別株の場合は、必ずしも株式市場全体の値動きに沿って上昇するとは限りません。

企業の衰退により株価が低迷したり、さらに悪いことに倒産して無価値化してしまったりする恐れもあります。

市場全体が長期で上昇傾向であれば、長期投資により収益の安定が期待できますが、そもそも投資先に成長が見込めなければ良い結果にはつながりません。

新NISAにおいては投資先選びが重要です。

2.3 ケース3. 短期で結果を出そうとする

短期で結果を出そうとすると、損をするリスクは一段と高まります。

長期で見れば上昇トレンドの市場でも日々の値動きは上昇する時もあれば、下落するときもあります。

短期で結果を出そうとするほど、長期トレンドより日々の値動きの影響を受けやすくなるため、一時的にトレンドと異なる動きがあったときに損失に繋がりやすくなります。

新NISAは長期での資産形成を意図した制度でもあるので、制度のコンセプトに従って長期投資を計画するのが有効な考え方のひとつと言えるでしょう。

2.4 ケース4. 物価上昇に勝てない投資にも注意

最後は「価格上昇しても実は損をしているかもしれない」というパターンです。

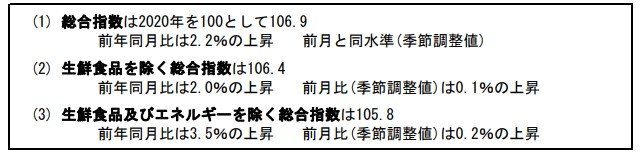

日本の物価上昇率は2024年1月で前年同月比+2.2%でした。

これは、平均で見ると昨年100万円で買えていた商品が102万2000円に価格上昇する状態を意味します。

投資の成績を考えるとき、年間で物価上昇率を上回る収益を出さないと、買える商品の量で考える実質ベースでみたときには、儲かっているとは言えません。

たとえば100万円を1年間投資して1%のリターンを得たとすると、1年後には101万円になり、金額で見れば増えています。

しかし、そのときに前年比2.2%の物価上昇が起きていたら、投資開始時点で購入できていた商品が、投資後には買えなくなってしまいます。

3. まとめにかえて

新NISAであえて損するケースを考えてみました。

投資にはリスクがあるため、「流行っているから」「初心者でも始めやすいと言われたから」という理由で始めるのは避けた方が賢明です。

また、豊かでゆとりある暮らしを実現するためには、単なる金額だけでなく、買える商品の量や質で捉えて実質ベースで考えることが大切です。

そして、実質ベースで考えるときには物価上昇率を上回る収益が期待できる投資先を選ぶ必要があるでしょう。

参考資料

太田 彩子