昨今のお財布事情を揺るがす「物価高」。悲しいことに低金利のいま、お金が出ていくスピードに対して、貯まっていくペースが追いついておりません。

日々の生活の中でも「物価高」を実感する機会が増えていることでしょう。現役時代に比べると、自身の資産を増やすのが難しい老後=セカンドライフ。将来の年金額はどれくらいになるかご存知でしょうか。

今回は、最新の年金額や年金の仕組みから老後のお金事情について眺めていきます。

1. 【2024年度】公的年金は2年連続で増額改定へ、「標準夫婦2人分」のモデル年金額は?

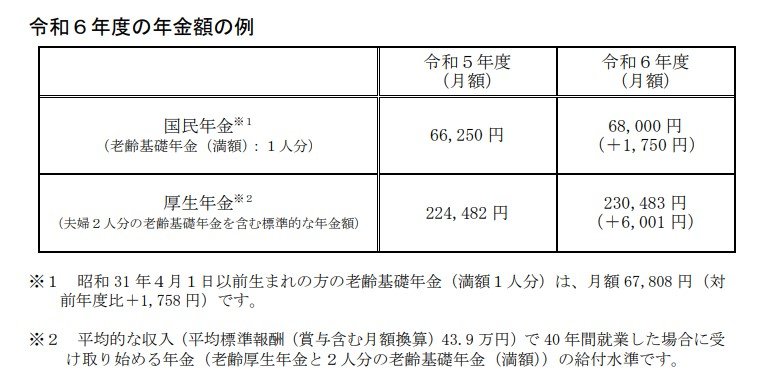

厚生労働省は、2024年度の年金額の例として下記のとおり公表しています。

- 国民年金(老齢基礎年金):6万8000円(1人分※1)

- 厚生年金:23万483円(夫婦2人分※)

※1昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万7808円(対前年度比+1758円)です。

※2平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。

国民年金(老齢基礎年金)の満額は、2022年度が6万4816円、2023年度が6万6250円、2024年度が6万8000円と増額しています。

※ただし、2023年度の既裁定者(68 歳以上の方)の老齢基礎年金(満額1人分)は、月額 6万6050 円(対前年度比+1234円)。

また、厚生年金の金額は夫婦2人分となっていますが、これは「40年間会社員として月額43万9000円を稼いだ夫の厚生年金と国民年金」と「40年間専業主婦(もしくは自営業など)だった妻」を想定。

同じ夫婦世帯を想定したモデル年金は、2023年度(令和5年度)が22万4482円だったので、6001円増となります。

ちなみに、2022年度(令和4年度)は21万9593円でした。

2023年度、2024年度と2年連続での増額改定になります。

2. 【2024年度】公的年金は実質目減りに。「マクロ経済スライド」とは?

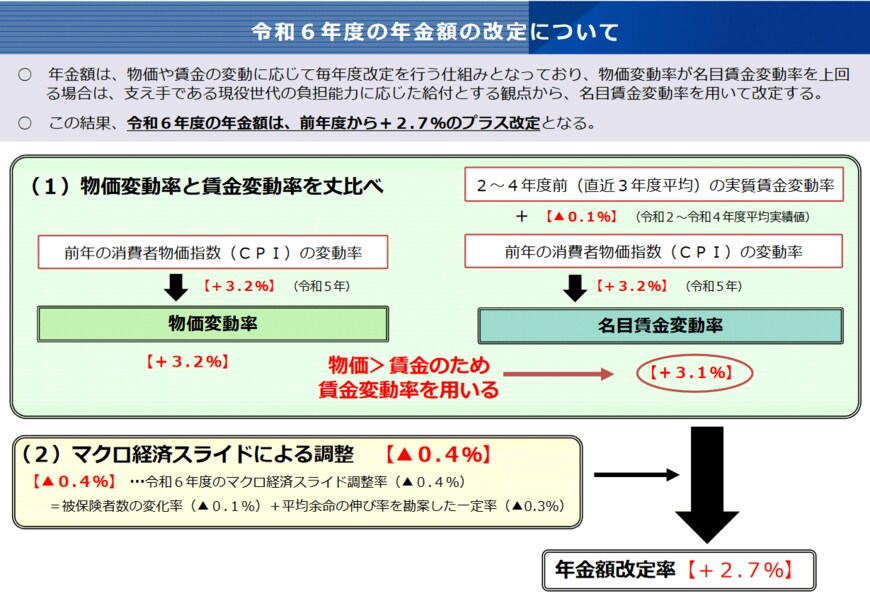

年金は毎年「賃金変動率」や「物価変動率」などを受けて改定されます。現役時代の賃金の水準、また物価の状況を見て年金額も調整されるということです。

今回、物価変動率は3.2%、名目賃金変動率は3.1%と公表されました。

これをもとに次年度の年金額を決定していきます。

まず、物価変動率と名目手取り賃金変動率を比較。

物価変動率が名目賃金変動率を上回る場合は、支え手となる現役世代の負担能力に応じた給付とする観点から、名目賃金変動率を用いて改定を行います。

今回は物価変動率が名目賃金変動率を上回っているため、名目賃金変動率3.1%を用いることになります。

ここで名目賃金変動率と同じ水準で年金額を改定するのではなく、マクロ経済スライドによる調整▲0.4%が入り、2.7%の増額改定となりました。

物価上昇率3.2%、名目賃金変動率3.1%に対して年金額の増額は2.7%にとどまる、つまり実質的には目減りとなるわけです。

※マクロ経済スライドとは、公的年金被保険者の変動と平均余命の伸びに基づいて、スライド調整率を設定し、その分を賃金と物価の変動がプラスとなる場合に改定率から控除するもの。