3. 【厚生年金】「月額10万円以上」は何パーセント?

一律の保険料を納める国民年金と違い、厚生年金は収入に応じた保険料を納めるため個人差が出やすくなっています。

では、厚生年金の平均月額はいくらでしょうか。厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」を参考に見ていきましょう。

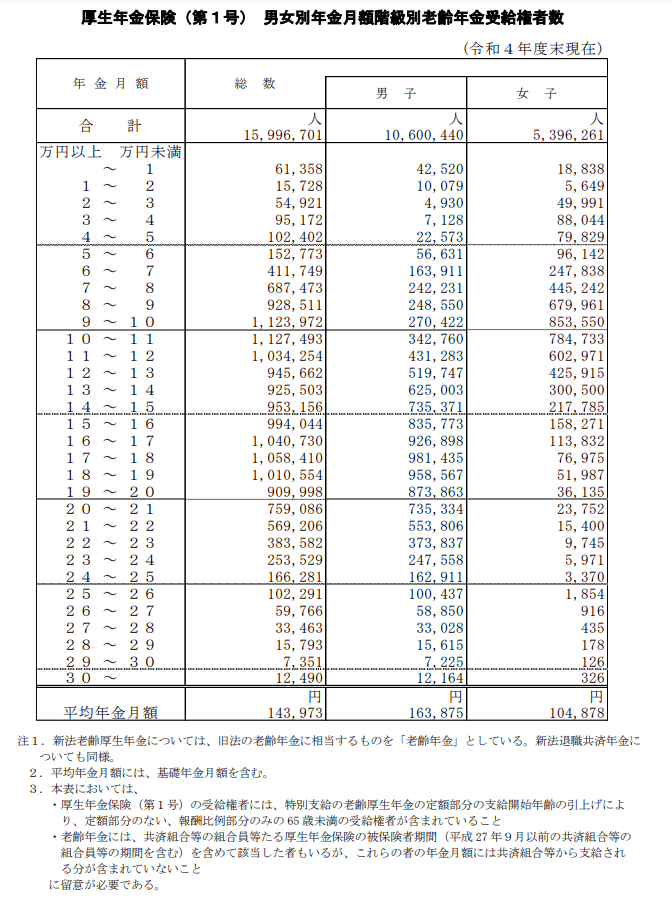

3.1 厚生年金の平均年金月額

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金部分を含む

全体は14万3973円、男性でも月16万円台が平均です。

次に、厚生年金をひとりで「月額10万円以上」受給する人は何パーセントいるのかみていきましょう。

3.2 【厚生年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

※国民年金部分を含む

厚生年金を「ひとりで月10万円以上」受給しているのは全体で77.3%でした。

また、男性のみで月10万円以上受給している人の割合をみると89.8%でした。

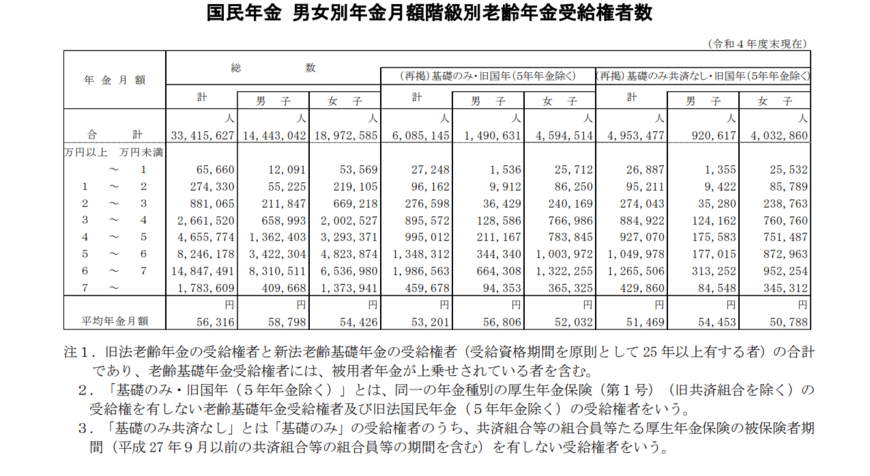

4. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

4.1 国民年金(老齢基礎年金)の受給額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

4.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

5. 年金だけに依存しない老後資産の形成を考える

この記事では、約9割の男性が厚生年金を月10万円以上受け取っていることが分かりました。

自分の将来の年金受給額を把握するためには、早めにねんきん定期便やねんきんネットを利用して自分の状況を確認することが大切です。

現役の方は、厚生年金に加入するなどの工夫で年金受給額を増やすことも可能です。また、繰り下げ受給を検討して受給額を増やす方法もありますが、生活費の確保や個人の状況に合わせて慎重に判断する必要があります。

また、老後の資金計画において、年金だけに頼りすぎないことが重要です。現代の日本では低金利時代が続き、預金の金利が低い状況が続いています。老後に安定した生活を送るためには、預貯金だけではなく、資産運用も考える必要があります。

幸いなことに、現在は初心者でも始めやすい制度や金融商品が充実しています。2024年から始まった新NISAもその一例です。しかし、投資にはリスクが伴います。元本保証がないため、資産が減る可能性もあります。

リスクを抑えるためには、時間を味方につけることが重要です。長期的な視野で資産運用を考え、リスクを分散させることが大切です。自分に合った運用方法を検討し、老後の資金計画をしっかり立てましょう。

参考資料

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」とは?

- 総務省統計局「家計調査(家計収支編)最新結果 2023年(令和5年)平均(2024年2月6日公表)」

齊藤 慧