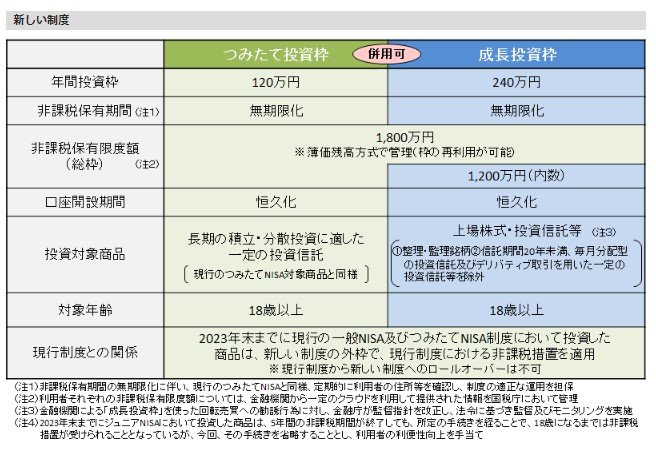

2024年1月から新NISAが始まりました。

新NISAは一般NISA・つみたてNISAに比べて投資できる金額が高額で非課税期間も無期限のため、かなり使いやすい制度です。

新たに新NISAで投資を始めようとしている人も多いのではないでしょうか。

また、新NISAは「インデックス投資信託の積立投資」がおすすめと聞いたことがある人もいるかもしれません。では、そもそもインデックス投資信託とはどのようなものなのでしょうか。

本記事では、インデックス投資信託の概要にも触れながら、投資信託の選び方を4つ紹介するので参考にしてみてください。

1. 投資信託の選び方1.インデックスかアクティブかで選ぶ

投資信託の選び方1つ目は、インデックス投資信託かアクティブ投資信託かで選ぶことです。

インデックス投資信託とは株価指数などのベンチマークに連動する運用成果を目指す投資信託をさします。

例えば、アメリカの大企業500社を対象とした「S&P500」や日本を代表する企業225社を対象とした「日経平均」などに連動することを目指す投資信託が代表的です。

幅広い銘柄に分散投資できることや値動きがわかりやすいこと、運用手数料が安いことがインデックス投資信託の特徴となっています。

一方で、アクティブ投資信託とはベンチマークとする指数を上回る運用成果を目指す投資信託です。ファンドマネージャーと呼ばれる人が、投資対象などを選定して運用します。

ただし、実際の運用成績において、アクティブ投資信託がかならずしもインデックス投資信託を上回るわけではありません。

ファンドマネージャーの読みが外れることもあるため、結果としてインデックス投資信託のほうが運用成績が良かったということも多くあります。

また、アクティブ投資信託はインデックス投資信託に対して運用手数料が高いため、運用成績が同じ場合には最終的に投資家に残るお金はインデックス投資信託のほうが多いです。

そのため、一般的に投資初心者はインデックス投資信託がおすすめとされています。

2. 投資信託の選び方2.手数料で選ぶ

投資信託の選び方2つ目は、手数料で選ぶことです。

1つ目の選び方のアクティブ投資信託かインデックス投資信託かに通ずる部分もありますが、投資信託は保有している限り運用手数料(信託報酬)が継続的に発生します。

目論見書や販売用資料等には「純資産総額に対して年率◯%」と表記されていますが、別途支払うものではなく日割り計算され信託財産から毎日差し引かれていきます。

毎営業日決定する基準価額は、この信託報酬を差し引いたものですので、目に見えづらい投資コストといえるでしょう。

しかし、信託報酬が運用成果に与える影響は決して軽視できるものではありません。

信託報酬別にみた合計でかかる手数料は以下の通りです。

信託報酬2/3

出所:筆者作成

2.1 【信託報酬別】保有期間ごとの手数料

信託報酬 保有期間1年 保有期間10年 保有期間30年

- 年率0.1% 1000円 1万円 3万円

- 年率0.3% 3000円 3万円 9万円

- 年率0.5% 5000円 5万円 15万円

- 年率1% 1万円 10万円 30万円

- 年率2% 2万円 20万円 60万円

信託報酬が年率0.1%の投資信託と年率1%の投資信託を30年間保有した場合で比べると、合計でかかる手数料は27万円も異なります。

そのため、できるだけコストを抑えて資産運用をしたい人は信託報酬が低い投資信託(インデックス投資信託など)を選ぶことがおすすめです。