近年、おひとりさまとして老後生活を迎える割合が増加しており、厚生労働省の「令和5年版厚生労働白書」によると、男女どの年齢階層においても未婚率が上昇しています。

おひとりさまとして老後生活を迎えることを想定した場合、心配になるのが「老後資金」。

40歳代や50歳代になると老後について考える機会も増えることから「給料からどのくらい老後資金に回すべきか」悩んでいる人もいるでしょう。

そこで本記事では、40歳代おひとりさまの貯蓄割合や収入からの何%を貯蓄に回しているかについて紹介していきます。

おひとりさまが今のうちから始めておきたい老後対策についても紹介しているので参考にしてください。

1. 40歳代「おひとりさま」の平均貯蓄額はいくら?

まずは40歳代おひとりさま世帯の平均貯蓄額を見ていきましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、40歳代 単身世帯の平均貯蓄額は下記の結果となりました。

- 平均値:657万円

- 中央値:53万円

「平均値」は極端に貯蓄額が多い人がいた場合、値が偏る傾向にある一方で、「中央値」は対象となるデータを順に並べ、中央にある値を指します。

そのため、一般的な貯蓄額の実態を知りたい方は中央値を参考にすることをおすすめします。

40歳代おひとりさまの平均貯蓄額の中央値は「53万円」であり、老後資金にしては少ない額となっています。

また、中央値と平均値に約600万円もの差が生じていることから、貯蓄ができている人とできていない人の格差が生じていることがわかります。

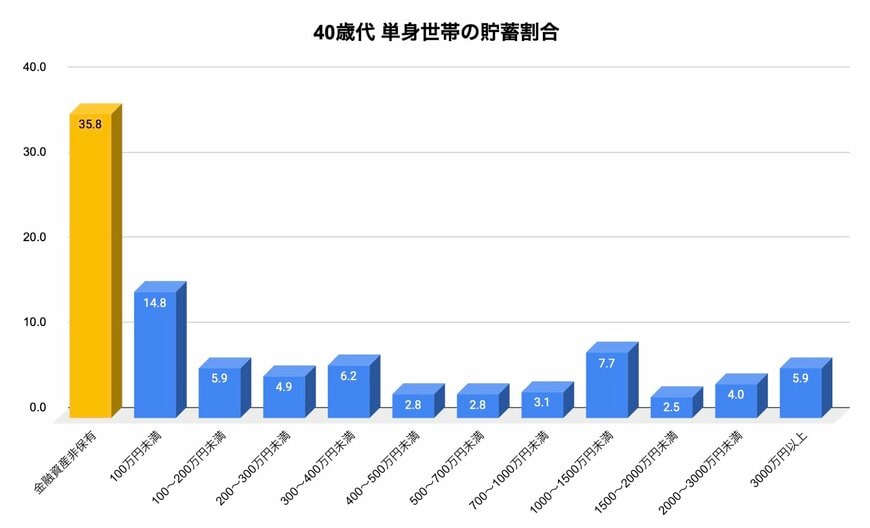

1.1 40歳代「おひとりさま」の貯蓄割合【一覧】

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、40歳代 単身世帯の貯蓄割合は下記の結果となりました。

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

貯蓄割合の中で最も多いのは100万円未満で「14.8%」を占めています。

次いで多いのは1000〜1500万円未満で「7.7%」を占めており、貯蓄割合からも貯蓄ができている人とできていない人の格差がみてとれます。

また、「貯蓄ゼロ」となる「金融資産非保有割合」は35.8%となっており、3人に1人以上は貯蓄が全くできていないこともわかります。

近年では「老後2000万円問題」が話題となるほど、老後は年金だけで生活していくのが難しくなっています。

特に単身世帯は、全て自分一人で老後の準備をする必要があることから、早いうちから老後資金を貯蓄しておくことが大切になるでしょう。

では具体的に、40歳代おひとりさま世帯は収入からどのくらい貯蓄に回しているのでしょうか。

次章で詳しく紹介していきます。

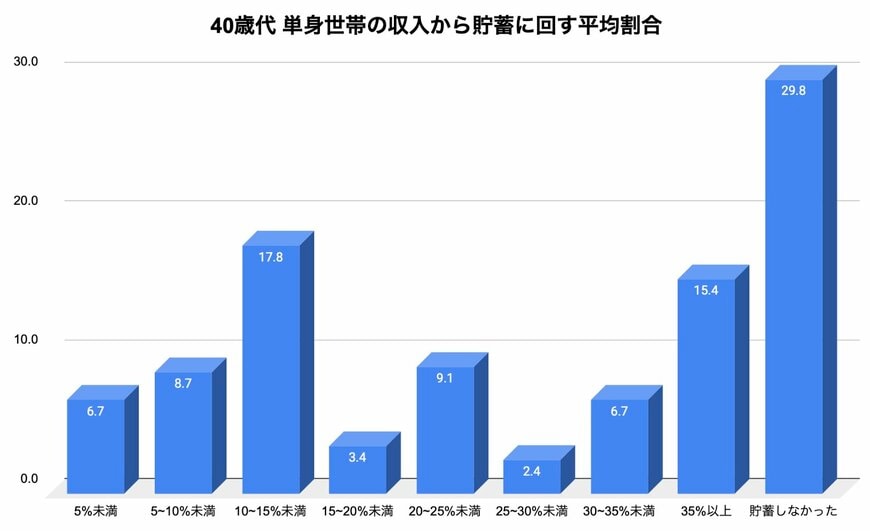

2. 40歳代「おひとりさま」の収入から貯蓄に回す平均割合は?【一覧】

金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、40歳代 単身世帯の「年間手取り収入からの貯蓄割合」は下記の結果となりました。

- 5%未満:6.7%

- 5~10%未満:8.7%

- 10~15%未満:17.8%

- 15~20%未満:3.4%

- 20~25%未満:9.1%

- 25~30%未満:2.4%

- 30~35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

生活や収入の状況によって多少の変動はあるものの、最も多かったのは「10~15%未満」で、平均値も16%となりました。

上記から、多くの40歳代おひとりさま世帯が収入の1割程度を貯蓄に回していることがわかります。

一方で、貯蓄をしなかったと回答した人は全体の約3割を占めており、収入から貯蓄に回す余裕がない世帯も一定数存在しているとうかがえます。

もし、なかなか貯蓄ができないと悩んでいる人は「先取り貯蓄」を検討してみましょう。

先取り貯蓄とは、給料が振り込まれたら日常生活で使うお金を仕分ける前に、貯蓄分の金額を別の口座に分ける貯蓄方法を指します。

先取り貯蓄をすることで、毎月決まった額を必ず貯蓄できるため、より安定的に目標金額を貯めることができます。

まずは、5%から先取り貯蓄を始め、徐々に10%、15%と収入から貯蓄にまわす割合を増やしていけると良いでしょう。