総合経済対策における物価高騰対策として、各自治体にて低所得世帯(住民税均等割のみ課税世帯)への10万円給付手続きが進められています。

また。低所得世帯に18歳以下の子どもがいれば1人あたり5万円追加で上乗せして給付するとしています。

給付手続きの進捗については自治体によって異なりますので、10万円給付の対象となる世帯の方は、お住いの自治体へお問い合わせください。

近年、低所得世帯への現金給付が続いています。

さまざまな声が聞こえてきますが、低所得世帯とは具体的にどのような世帯を指すのでしょうか。

本記事では、低所得世帯の概要や要件について詳しく解説していきます。

1. 「低所得世帯」に該当するのはどんな世帯?

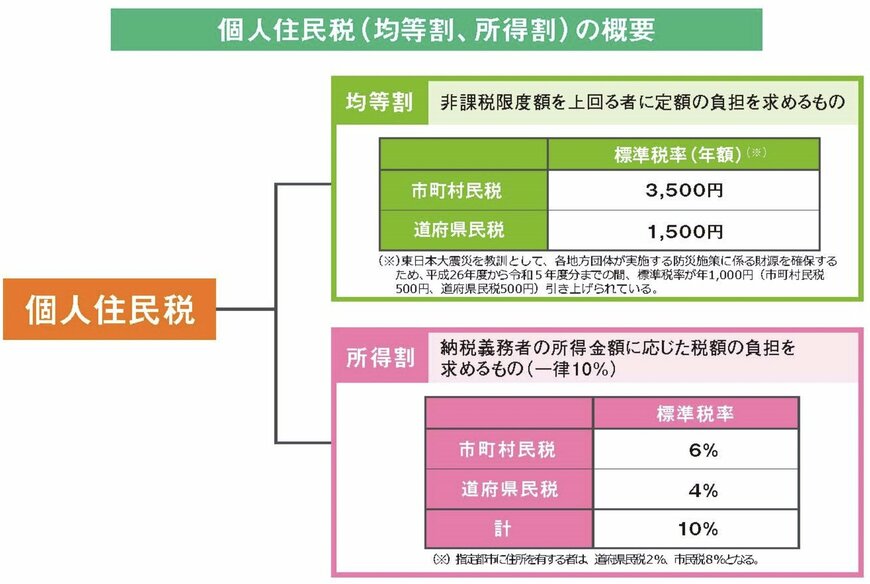

低所得世帯とは、所得が低いため所得税を納めておらず、一定以上の収入があるときに課される「住民税の均等割のみ」を納めている世帯を指します。

住民税は「均等割」と「所得割」のふたつで構成されています。

- 均等割:非課税限度額を上回る場合に定額を負担(自治体により異なるが5000円程度)

- 所得割:所得が一定額以上の場合に一律10%を負担

このうちの「所得割」が非課税となる世帯が「低所得世帯」に該当します。

1.1 低所得世帯の年収目安

では、具体的にどのくらいの年収水準の場合に、低所得世帯に該当するのでしょうか。

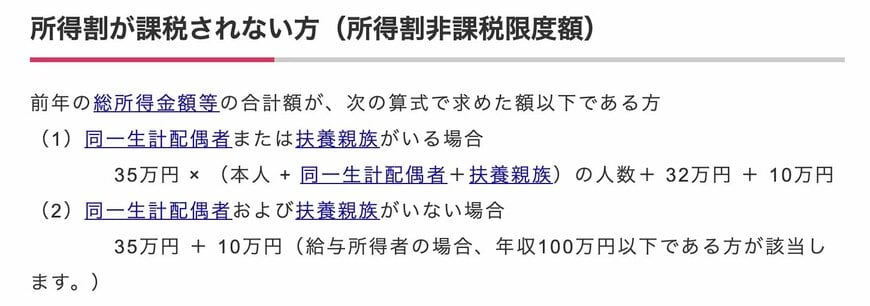

所得割が非課税となる要件は、各自治体によって異なりますが、一例として大阪府大阪市・東京都23区の「所得割が課税されない方の要件」は下記のように明記されています。

大阪市の「所得割」が課税されない方の要件

前年の総所得金額等の合計額が、次の算式で求めた額以下である方

- 同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者+扶養親族)の人数+ 32万円 + 10万円

- 同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当します。)

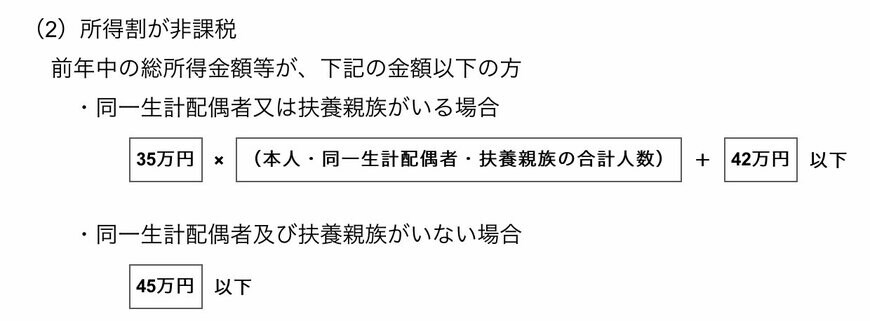

東京都23区の「所得割」が課税されない方の要件

前年中の総所得金額等が、下記の金額以下の方

- 同一生計配偶者又は扶養親族がいる場合

35万円 ×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下

- 同一生計配偶者及び扶養親族がいない場合

45万円以下

所得割が非課税となる所得目安は、市区町村によって異なるため、より詳しく知りたい方はお住まいの自治体ホームページで確認してみると良いでしょう。

現在、手続きが進行している低所得世帯への10万円給付ですが、少し前には「住民税非課税世帯」に7万円の給付が行われました。

その前には3万円の給付が行われたため、住民税非課税世帯は、低所得世帯と同額の計10万円を受給しています。

先述したとおり、低所得世帯は住民税の所得割が非課税になっている世帯を指しますが、住民税非課税世帯とはどう違うのでしょうか。

また、10万円はいつ振り込まれるのか。次章で確認していきましょう。