史上最高値の更新に注目が集まっている日経平均株価。

一方で物価高や社会保険料の値上げによる家計への圧迫は大きく、貯蓄も思うようにできないご家庭もあるでしょう。

特に40~50歳代は老後を意識し始める年代でもあり、昨今の物価高をみていると老後への不安も高まるものです。

ひとり暮らしであれば老後生活の備えも、また病気をしたり、介護が必要になったりしたときの対応も自身でせねばなりません。40~50歳代から老後計画を本格的に考えておきたいところです。

では、現代の40~50歳代でおひとりさまの方は、どれくらい貯蓄を保有し、また収入からどれくらい貯蓄しているのでしょうか。

今回は金融広報中央委員会の資料をもとに、40~50歳代・ひとり世帯の貯蓄額をみていきます。

1. 【40歳代・ひとり世帯】貯蓄ゼロは何パーセントか

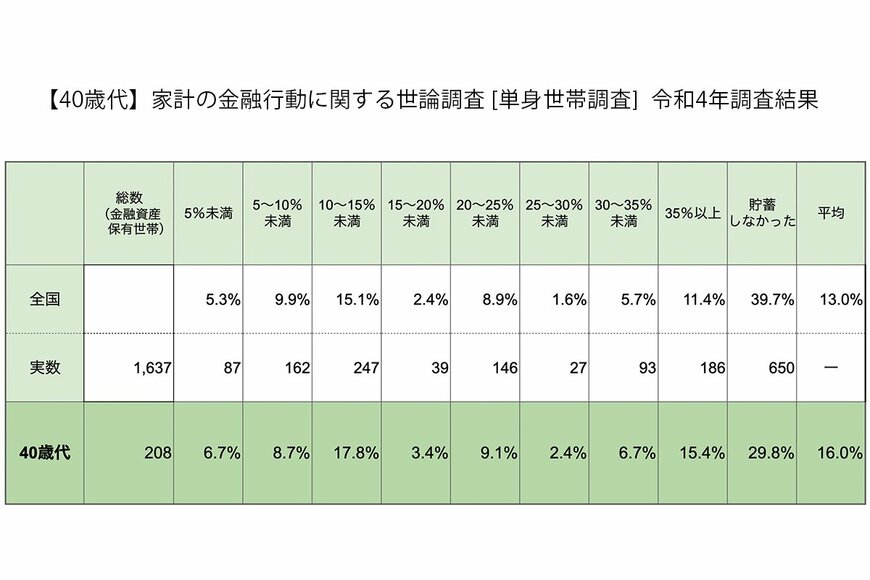

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、まずは40歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【40歳代・ひとり世帯】の貯蓄ゼロの割合

- 35.8%

1.2 【40歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:657万円

- 中央値:53万円

40歳代で貯蓄ゼロの人はおよそ3人に1人となっています。

たとえば老後を65歳からと考えた際、40歳であればまだ25年間ありますが、老後資金はまとまった貯蓄が必要となるので、早くから備えておきたいところでしょう。

2. 【40歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 年間手取り収入からの貯蓄割合

- 平均:16.0%

- 5%未満:6.7%

- 5〜10%未満:8.7%

- 10〜15%未満:17.8%

- 15〜20%未満:3.4%

- 20〜25%未満:9.1%

- 25〜30%未満:2.4%

- 30〜35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

40歳代の貯蓄割合で最も多いのは「10〜15%未満」で17.8%、平均は16.0%でした。

一方で貯蓄しなかった人も約3割となっています。

収入や状況により手取りの何%を貯蓄するかは個人差があるものですが、まずは無理のない貯蓄額からはじめ、平均を一つの目標にするのもいいでしょう。

3. 【50歳代・ひとり世帯】貯蓄ゼロは何パーセントか

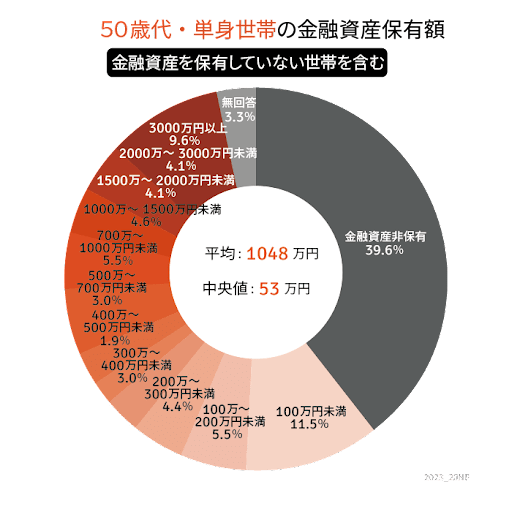

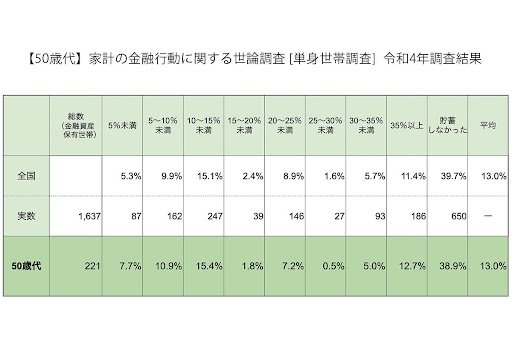

次に、50歳代・ひとり世帯の貯蓄事情を確認します。

3.1 【50歳代・ひとり世帯】の貯蓄ゼロの割合

39.6%

3.2 【50歳代・ひとり世帯の貯蓄額】平均と中央値

- 平均:1048万円

- 中央値:53万円

50歳代では、40歳代よりも貯蓄ゼロの割合が増えています。

より実態に近い中央値は、40~50歳代ともに53万円という結果に。まとまった貯蓄ができていない人が多いとわかります。

4. 【50歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、50歳代ではみなさん収入から何パーセント貯蓄しているのでしょうか。

4.1 年間手取り収入からの貯蓄割合

- 平均:13.0%

- 5%未満:7.7%

- 5〜10%未満:10.9%

- 10〜15%未満:15.4%

- 15〜20%未満:1.8%

- 20〜25%未満:7.2%

- 25〜30%未満:0.5%

- 30〜35%未満:5.0%

- 35%以上:12.7%

- 貯蓄しなかった:38.9%

最も多いのは「10〜15%未満:15.4%」、平均は13.0%でした。

ただ、貯蓄しなかった人が約4割おり、貯蓄するのが厳しい状況がうかがえます。

5. 老後に向けて先取り貯金で貯蓄の習慣化を

40~50歳代の貯蓄額と手取りからの貯蓄割合を確認してきました。

貯蓄の中央値が100万円未満となっており、まずは何かあったときのためにも、給料の3カ月分を貯めることが大切です。

給料の3カ月分を貯め、貯蓄習慣ができれば、老後資金に備えていくことも可能でしょう。

継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めやすくなります。ご自身にあった先取り貯金を探してみましょう。

先取り貯金については、定期的な見直しも大切です。

その時の家計によって積立額を変えたり、貯蓄に余裕が出てきたら新NISAを利用して投資信託などの積み立てといった運用も可能でしょう。

老後資金は毎月どれだけコツコツと積立ていけるかが大切です。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。