3. 「国民年金(基礎年金)のみ」では月額平均でいくらか

先ほどの厚生年金は国民年金を含む平均月額でした。

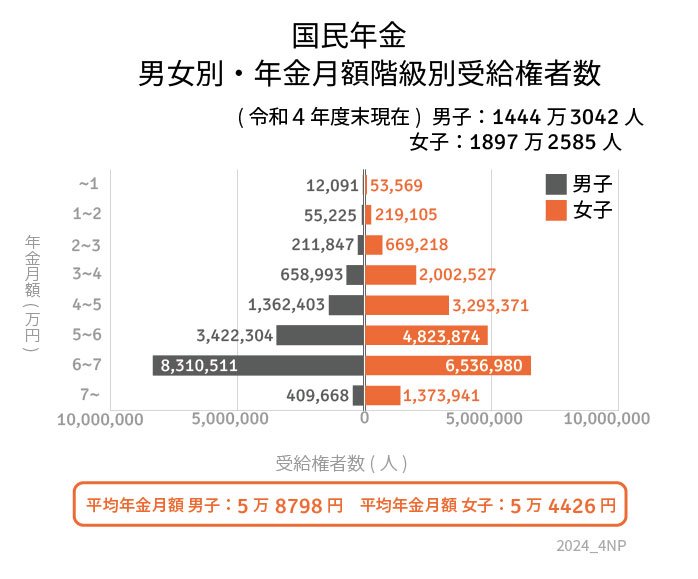

では、1階部分の「国民年金部分だけ」の平均月額はいくらでしょうか。

3.1 国民年金(老齢基礎年金)の受給額

〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

3.2 【国民年金】受給額ごとの人数(1万円刻み)

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみでは5万6316円となりました。

厚生年金に比べると、国民年金のみで老後生活するのは難しいでしょう。

3.3 「厚生年金部分だけ」で月いくらか

ちなみに年金を月30万円受給する場合、国民年金を除き、「厚生年金だけ」だといくらになるでしょうか。

全体の平均受給額から試算します。

- 月30万円ー5万6316円(国民年金の平均受給額)=19万3684円

厚生年金だけでは月19万3684円となりました。

4. 厚生年金や国民年金以外の老後資産を

今回は厚生年金の受給額を確認してきました。

国民年金のみを受け取る場合は、厚生年金と比較してかなり少ないと言えます。

ただし、受け取るのが厚生年金・国民年金のどちらでも、年金生活に入れば現役時代よりも収入が減少するのは明らかです。

セカンドライフの自由な時間は、有意義に過ごしたいと願うもの。しかし、「時間はあるがお金がない」「やりたいことはあるが、資金がない」という状況は非常にもったいないものです。

早めに資産運用に着手し、お金を効率的に育てていくことで、年金生活はより充実した時間になるでしょう。

2024年には新NISAがスタートしましたが、現代は昔に比べて資産運用もはじめやすくなっています。

公的年金や私的年金だけでなく、貯蓄や資産運用までさまざまな選択肢を考え、ご自身に合った老後対策を検討しましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 日本年金機構「ねんきんネット」

齊藤 慧