史上最高値の更新に注目が集まっている、日経平均株価。

一方、物価高や社会保険料の値上げによる家計への圧迫は依然大きく、思うように貯蓄できないと感じている人も少なくないでしょう。

また40歳代は、就職氷河期世代に該当する世代。バブル崩壊後の不景気により採用を見送る企業も少なくありませんでした。優秀な人材であっても正規雇用に至らない、そんな不遇な時代を過ごしてきた世代です。

また、彼らが老後を迎える頃には少子高齢化が進み、年金額の減額が懸念されています。そんななかでしっかりと貯蓄できている割合はどのくらいなのでしょうか。

今回は金融広報中央委員会の資料をもとに、40歳代・ひとり世帯の貯蓄額をみていきます。

1. 【40歳代・ひとり世帯】貯蓄3000万円以上は何パーセントか

40歳代・ひとり世帯で「貯蓄3000万円以上」を達成している人はどれくらいいるのでしょうか。

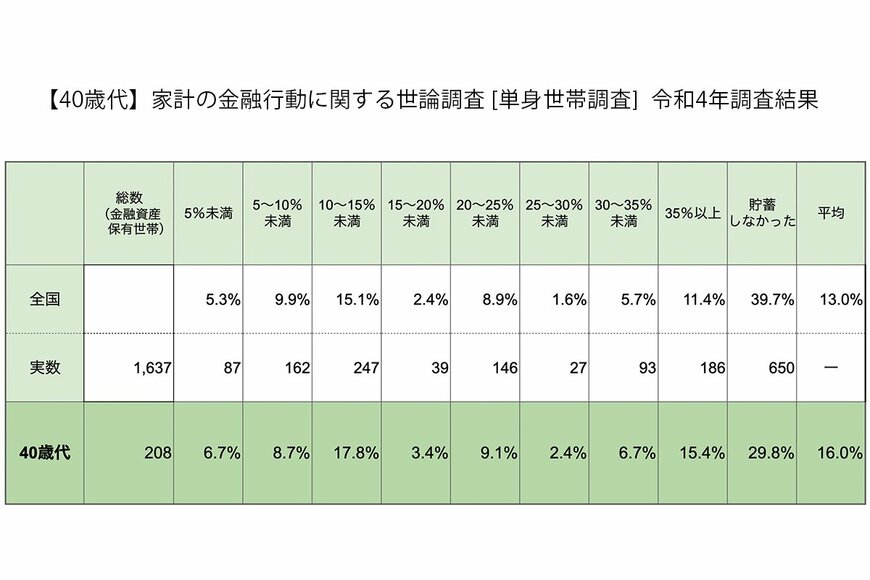

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・ひとり世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

1.1 【40歳代・ひとり世帯】貯蓄3000万円以上の割合

- 5.9%

1.2 【40歳代・ひとり世帯】貯蓄額「平均」と「中央値」

- 平均:657万円

- 中央値:53万円

貯蓄3000万円以上は約5%とかなり少数であることがわかります。

なお、上記の貯蓄額には現金・預貯金以外に株式や投資信託、債券などの金融商品残高が含まれます。

2. 【40歳代・ひとり世帯】手取り収入からの貯蓄割合は何パーセントか

では、みなさん収入から何パーセント貯蓄しているのでしょうか。

同資料より、年間手取り収入(臨時収入含む)からの貯蓄割合(金融資産保有世帯のみ)を確認します。

2.1 年間手取り収入からの貯蓄割合

- 平均:16.0%

- 5%未満:6.7%

- 5〜10%未満:8.7%

- 10〜15%未満:17.8%

- 15〜20%未満:3.4%

- 20〜25%未満:9.1%

- 25〜30%未満:2.4%

- 30〜35%未満:6.7%

- 35%以上:15.4%

- 貯蓄しなかった:29.8%

最も多いのは「10〜15%未満」で17.8%、平均は16.0%でした。

手取りの何%を貯蓄するかは個人差があるものですが、平均を一つの目標にするのもいいでしょう。

3. 老後に向けた計画的な資産形成を

これまで40歳代・ひとり世帯の「貯蓄3000万円以上の割合」と手取りからの貯蓄割合を確認してきました。

家庭環境や社会情勢の変化により貯蓄できない場合もありますが、継続的に貯蓄を続けるためには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金であれば、基本的に一度申し込みをすれば毎月一定額を貯蓄できるので、きちんとお金を貯めることができるでしょう。

また、先取り貯金は預貯金だけでなく、リスクはありますが投資信託などの積み立てといった運用もあります。

これを機に自身に合った貯蓄方法について考えてみてはいかがでしょうか。

3.1 【参考】40歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

- 金融資産非保有:35.8%

- 100万円未満:14.8%

- 100~200万円未満:5.9%

- 200~300万円未満:4.9%

- 300~400万円未満:6.2%

- 400~500万円未満:2.8%

- 500~700万円未満:2.8%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:7.7%

- 1500~2000万円未満:2.5%

- 2000~3000万円未満:4.0%

- 3000万円以上:5.9%

参考資料

荒井 麻友子